Informe Abril 2024

1.Evolución del Plan de Pensiones

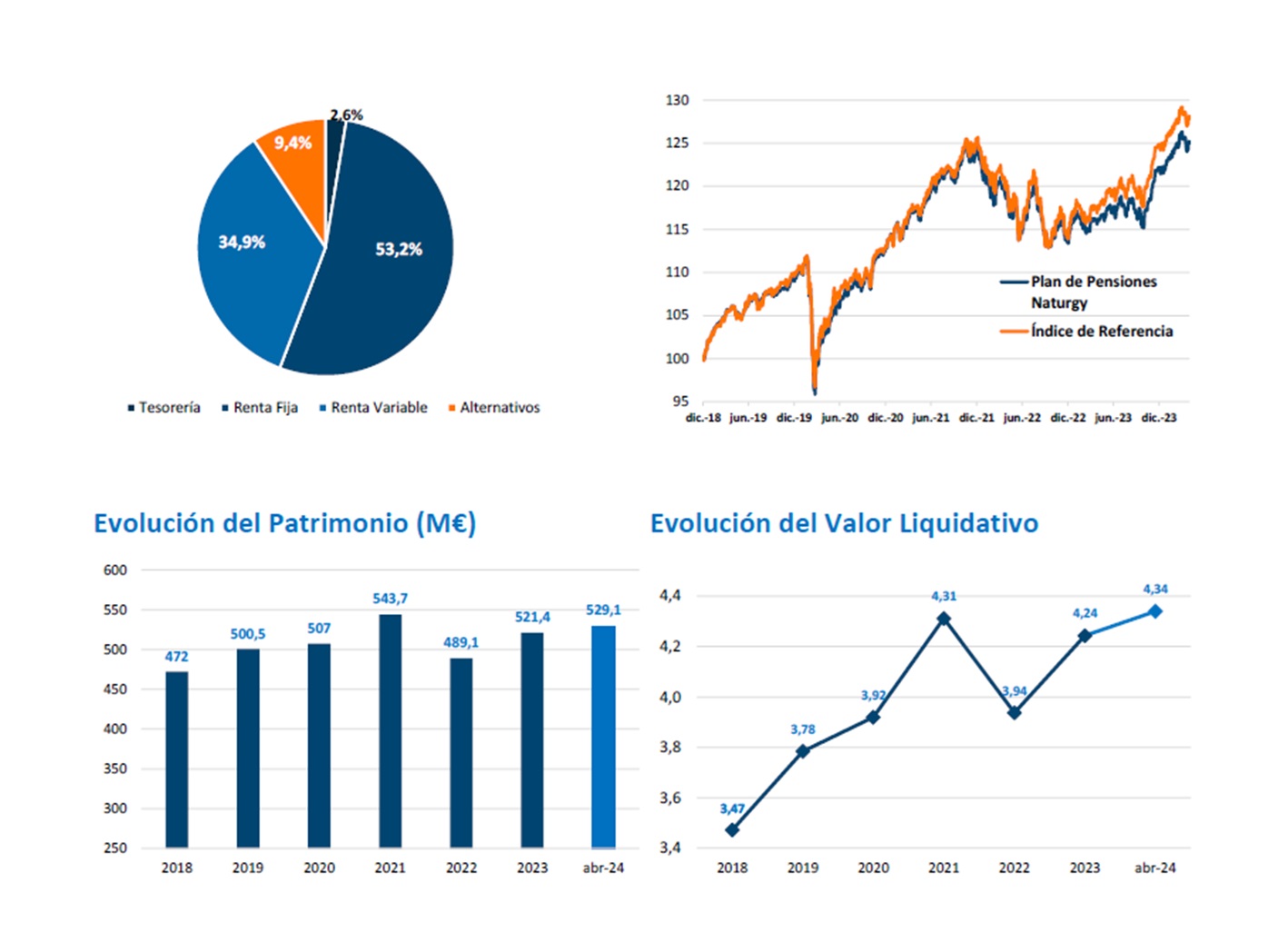

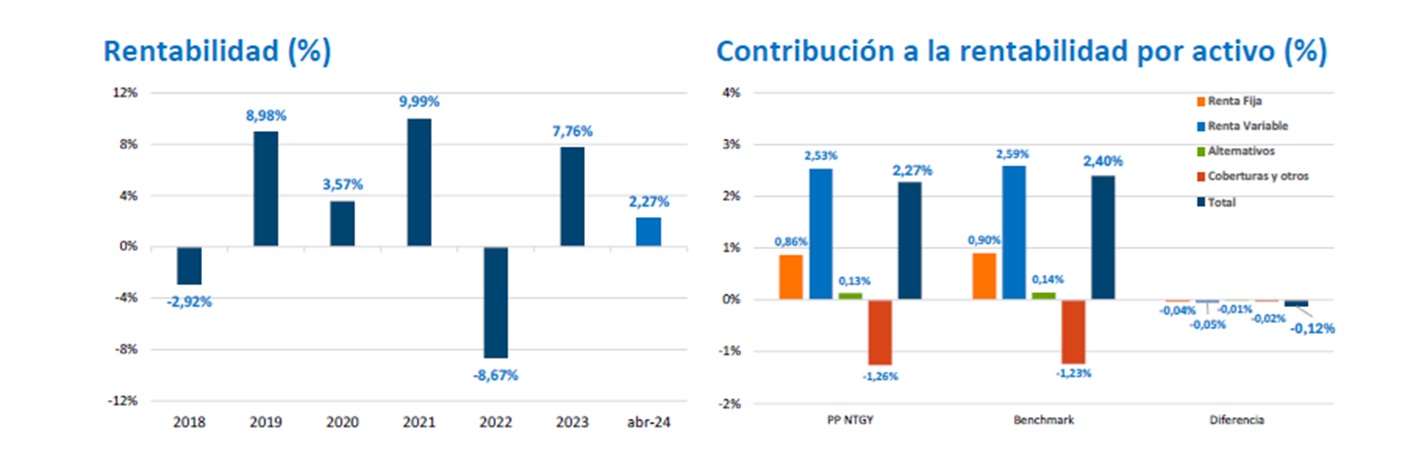

El Fondo de Pensiones se devalúa un 1,06% en abril y el índice de referencia un 1,09%. En el año, el fondo repunta un 2,27%, el índice de referencia un 2,40%.

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayor parte de la cartera con un 53,2%, neutral respecto al índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia. La Renta Variable supone un 34,9%, por encima de la posición neutral (32%). La cartera de Renta Variable se distribuye geográficamente en un 31,53% en EE. UU. un 23,03% en Europa, un 15,77% en Países Emergentes, un 6,34% en la región de Asia Pacífico, y el 23,33% restante pertenece a Renta Variable Temática. La inversión en activos alternativos tales como gestión alternativa UCITS, inmobiliario, private equity, activos reales y mercados privados representan un 9,4%, por debajo del 11% de posición neutral.

| abr-24 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | -1,06% | 2,27% |

| Índice de Referencia | -1,09% | 2,40% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Arranca el segundo trimestre del año y el ciclo económico mundial sigue en fase expansiva. Tanto es así que se reduce la frecuencia de la palabra “aterrizaje”, que era la que más se utilizaba hace unos meses para referirse a la previsible evolución de la tasa de crecimiento del PIB mundial en 2024 (y se discutía sobre el apellido: “suave” o “brusco”). La actualización de las previsiones de crecimiento del PIB del FMI son toda una muestra. Si ya en enero tuvo que elevar, respecto a octubre, la expectativa de crecimiento, en abril lo ha vuelto a hacer ante la constatación de que EE. UU. mantiene una sorprendente capacidad de avance. Según el FMI, la principal economía del mundo se expandirá este año un 2,7%, es decir, más que en 2023 (un 2,5%) y un 1,2% más que la previsión contemplada hace seis meses. Por su parte, China también recibe una mejora de la previsión de crecimiento de tal forma que ahora se contempla un +4,6% en 2024. Esta cifra significaría crecer menos que el 5,2% de 2023 e incumplir el objetivo del 5% (si bien es verdad que es “alrededor de”) recientemente anunciado por las autoridades del país, pero un implica un dinamismo que arrastra al resto del mundo.

En este sentido, señalar que el crecimiento del PIB del 1T24 ha sido mejor a lo esperado: 1,6% T y 5,3% i.a. (se esperaban tasas por debajo del 5%). Con las dos grandes potencias (EE. UU. supone un 26% y China un 17% del PIB total mundial) avanzando al 2,7% y al 4,6%, respectivamente, “se entiende” que el mundo consiga mantener un +3,2% para 2024, a pesar del lastre de la zona euro (0,8%), Reino Unido (0,5%) o Japón (0,9%), que siguen siendo las economías que decepcionan. El otro elemento motor es la India, economía que este año mostraría un envidiable +6,8%. Es verdad que es menos del 7,8% de 2023, pero el país más poblado del mundo está ascendiendo puestos en el ranking de mayores economías del mundo. Así, está ya a punto de superar a Japón en el cuarto puesto, si medimos el PIB en USD (es verdad que a Japón le pesa, además de su menor crecimiento, la continua depreciación del JPY frente al USD).

En conclusión, una tasa del 3,2% para el crecimiento de la economía mundial en este 2024 es moderadamente reducida, pero la capacidad de resistencia del PIB es toda una sorpresa positiva por más que esconda claras diferencias entre bloques. Estas diferencias en el crecimiento se plasman en la inflación. En EE. UU. se interrumpe la senda de la moderación (en la zona del 3,0%) pero lo más preocupante es la presión que se sigue observando en los componentes vinculados a los servicios y a la vivienda. Ello en un contexto en el que el encarecimiento de las materias primas volverá a implicar alzas interanuales en los componentes energéticos. Las noticias positivas, que son insuficientes, proceden de los cuellos de botella (sin impacto) y de los alimentos, que aquí sí, presentan caídas. Los datos de inflación son algo mejores en la zona euro, reflejo del menor dinamismo del PIB. Aquí persiste el goteo a la baja de la tasa de inflación, de tal forma que se podrían observar avances interanuales del 2,0%, es decir, en línea con el objetivo del BCE, a finales de año. Por ello, casi todo apunta a que el BCE comenzará en junio el recorte de tipos, aplazando la Fed esta decisión hasta finales de año.

3. Mercados

- Renta variable

Tras un inicio de año muy alcista, en abril se producen cesiones de las bolsas de, en media, el 2,3%. Pero vuelve a haber diferencias entre los índices. Ahora China consigue revalorizarse (1,9%) al igual que India (1,1%) en contraste con la cesión de Japón (-4,9%) y el Nasdaq (-4,5%). - Renta fija

Vuelven las alzas de los tipos tras los recortes de marzo, de tal forma que las curvas se acercan a los niveles de máxima rentabilidad de mediados de octubre, sobre todo en el caso de EE. UU. (la referencia a 10 años se situó en el 5,50%). La distancia es mayor en el caso de los bonos de la zona euro, donde seguimos observando una reducción de la prima por riesgo (en especial en España). - Divisas

Apreciación del USD ante el repunte de la curva de tipos y la rebaja de expectativas de recortes de la Fed. Fuerte depreciación adicional del yen japonés (pierde un 50% desde el COVID). - Materias primas

Nuevo mes de alzas del precio de las materias primas (en media, del 4%), por lo que el encarecimiento en 2024 es del orden del 10% y asistimos ya a una variación interanual positiva. Las subidas son más intensas en los metales (+14,2% en abril; +15,7% en el año y +11,4% interanual).

4. Perspectivas de mercado

Tras un primer trimestre del año caracterizado por un entorno de volatilidad por debajo de los niveles habituales (salvo en renta fija), en abril hemos asistido a cierto aumento. Esta normalización de la volatilidad ha estado asociada a varios factores. Entre ellos, de nuevo, la geoestrategia (en especial los ataques mutuos Israel – Irán) si bien es en el entorno económico donde encontramos mayores factores explicativos. Y, en especial, en la inflación, ante las señales mixtas que proceden desde EE. UU., donde la fortaleza del consumo (apoyado en el dinamismo del mercado laboral y el crecimiento de los salarios) complica la reconducción de la inflación hacia el objetivo del 2,0% (el encarecimiento de las materias primas es otro hándicap). Y, con ello, surgen dudas sobre el estímulo monetario que aplicará la Fed. Y esto es importante ya que las expectativas de recortes han sido el principal factor director de la recuperación de las cotizaciones desde mediados de octubre.

A medida que la rentabilidad del TNote a 10 años se acerca a la cota del 5,0%, no solo tiene implicaciones en las carteras de renta fija (vuelve a acumularse las pérdidas) sino también en las de renta variable, dado que el precio de las acciones sufre por la mayor tasa de descuento. Es verdad que el contexto de crecimiento del PIB y de inflación permite pensar en aumentos de los beneficios empresariales (las previsiones contemplan un avance del 8%), pero no es menos cierto que los ratios de valoración a los que cotizan las bolsas (por encima de la media histórica en el MSCI ACWI) son todo un reto para las posiciones de sobreponderación. En los próximos días será clave la confirmación del BCE de su intención de recortar los tipos de interés en junio (como ya lo hizo Suiza en marzo) con independencia de lo que haga la Fed.