Informe Abril 2025

1.Evolución del Plan de Pensiones

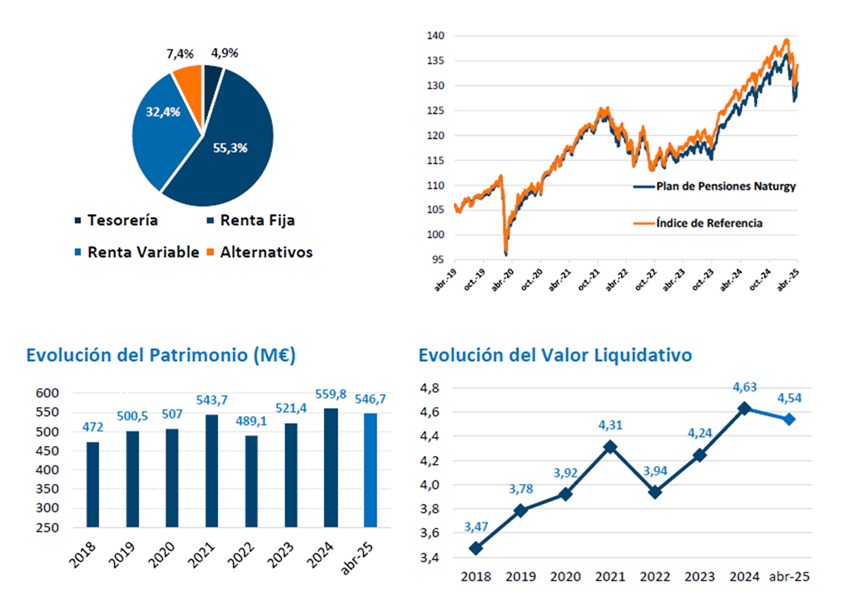

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 55,3%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 32,4%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 9,3% en EE. UU. un 8,1% en Europa, un 4,7% en Países Emergentes, un 2,0% en la región de Asia Pacífico, y el 8,3% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,4%, por debajo del 11% de la posición neutral respecto al índice de referencia.

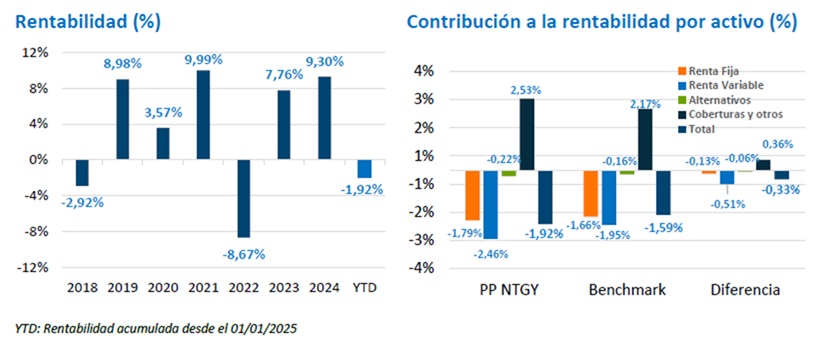

| abr-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | -0,99% | -1,92% |

| Índice de Referencia | -0,91% | -1,59% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Si el pasado mes señalábamos cómo la Organización para la Cooperación y el Desarrollo Económicos (OCDE) había sido el primer organismo internacional en recortar sus previsiones de crecimiento económico debido a la imposición de aranceles por parte de EE.UU., ahora ha sido el turno del Fondo Monetario Internacional (FMI). Mientras que la OCDE rebajó sus expectativas de expansión del PIB global para 2025 en dos décimas, hasta el 3,1% (en 2024 creció al 3,2%), y en tres décimas la de 2026, hasta el 3,0%, el FMI ha sido más pesimista (al tiempo que ha advertido en mayor medida sobre las dudas a la hora de hacer previsiones). Así, recorta cinco décimas la previsión para el PIB mundial en 2025, hasta el 2,8% y en tres la de 2026, hasta el 3,0%. La mayor parte de este recorte se produce en EE.UU., economía que sería de las más afectadas por la imposición de aranceles. El FMI recorta en 9 décimas la previsión de crecimiento del PIB para este año (hasta el 1,8%, desde el avance del 2,8% en 2024) y en 4 la de 2026, hasta el 1,7%. Nueva cesión de la inflación global, que en marzo se sitúa en el 2,6%, desde el 3,1% de febrero y el 3,6% de enero. La inflación en EE.UU. cae al 2,4% y al 2,2% en la zona euro (según el índice preliminar de abril, este mes se quedará en ese nivel), mientras que en países como Francia se sitúa en un reducido 0,8%. Esto explica, entre otros motivos, que el Banco Central Europeo (BCE) haya recortado sus tipos de interés de referencia en marzo, por séptima vez consecutiva en el actual ciclo relajador (iniciado en junio). Y que el mercado descuenta rebajas adicionales hasta el 1,50%, permitiendo una nueva cesión del Euribor 12 meses, que se sitúa apenas ligeramente por encima del 2,0%.

En otras economías como Suecia o Suiza la tasa de inflación también es muy baja: 0,5% y 0,3%, respectivamente, por lo que vuelve a advertirse de un riesgo de deflación. Es en Japón, tradicional economía deflacionista donde el ciclo sigue siendo diferencial, afectado por anteriores depreciaciones del yen, así como por el dinamismo del mercado laboral, que se ve reflejado en el crecimiento de los salarios.

La inflación en marzo es del 3,6%, y aunque cede desde el 4,0% de febrero, está claro que es elevada (ahora bien, el Banco de Japón muestra señales de no tener intención de subir los tipos de interés). Por su parte, China regresa a tasa interanual negativa (-0,1%), mientras que Brasil y México sufren un repunte. En el primer caso, la inflación se sitúa en el 5,5% (desde el 4,6%) y en el segundo en el 3,8%, desde el 3,6%. En India la inflación cae al 3,3% desde el 4,3%.

3. Mercados

- Renta variable

A pesar de que en las sesiones posteriores al anuncio de aranceles (2 de abril) asistimos a fuertes caídas bursátiles, la decisión de Trump de aplazar 90 días la aplicación de algunos de ellos (9 de abril) permitió una recuperación de las cotizaciones. Ésta ha sido suficiente como para que abril se salde con alzas, al menos en MSCI World y en MSCI Emerging Markets. Sigue el mejor comportamiento relativo del IBEX. - Renta fija

Tras el repunte histórico de la TIR de la curva de deuda pública alemana en marzo, en abril hemos asistido a un movimiento totalmente contrario, con cesiones generalizadas. Este mes ha sido la curva del USD la que ha experimentado una mayor volatilidad ante las dudas sobre la pérdida de confianza de los activos denominados en USD. - Divisas

Depreciación destacable del USD, como consecuencia de la menor entrada de flujos inversores a EE.UU., una economía que, al sufrir déficit en la balanza por cuenta corriente, necesita capitales desde el exterior. - Materias primas

Caída generalizada de las cotizaciones, en especial en el petróleo. Nuevos máximos históricos del oro (+5,5% de abril)

que se revaloriza un 25% en 2025.

4. Perspectivas de mercado

La guerra comercial abierta por Trump el 2 de abril con el “Día de la Liberación” no ha hecho más que evidenciar las debilidades y vulnerabilidades de la economía de EE.UU., con el reflejo, no solo en el mercado bursátil, sino también en el de bonos (se ha observado un fuerte repunte de los tipos de interés) y en el USD (marcada depreciación). Es por ello por lo que Trump comenzó a corregir tan pronto como el 9 de abril (punto de inflexión en las bolsas) y en las siguientes sesiones ha ido mostrando una actitud menos agresiva (incluso, con su propio banco central). La salida de Elon Musk del Departamento de Eficiencia Gubernamental (DOGE, por sus siglas en inglés) es otra señal de que el caótico arranque de la presidencia de Trump podría dar paso a una fase algo menos beligerante. Aunque la “marcha atrás” de Trump permite reducir la probabilidad de un escenario de recesión (respecto a lo que se manejaba en los primeros días de abril), es claro que se ha producido un deterioro en el ciclo económico mundial.

El escenario central sigue siendo expansión del PIB global, pero a menor ritmo (2,5% vs. 3,0% esperado hace tres meses), al tiempo que la probabilidad del principal escenario alternativo al inicio de año (una reaceleración cíclica) cae hasta prácticamente 0%. Que el escenario alternativo más probable sea ahora uno de recesión es una evidencia adicional del deterioro cíclico derivado la guerra comercial abierta por Trump. Por fortuna, la economía mundial sigue en expansión y quien ha activado el deterioro de las perspectivas puede desactivarlo, cosa que esperamos que termine por hacer. El episodio de volatilidad en los mercados financieros, iniciado a mediados de febrero, ha sido intenso, pero de corta duración (menos de dos meses) si bien ha contado con elementos diferenciales, como son los intensos movimientos en las curvas de tipos de interés (en marzo en Alemania y en abril en EE.UU.) y, sobre todo, la fuerte depreciación del dólar de EE.UU.