Informe Agosto 2025

1.Evolución del Plan de Pensiones

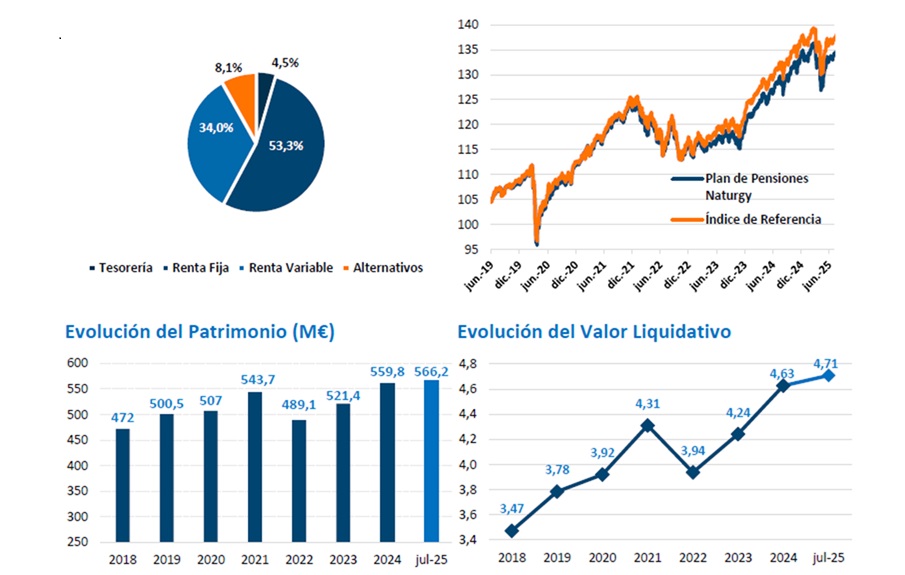

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 53,5%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 34,4%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 10,1% en EE. UU. un 8,2% en Europa, un 5,0% en Países Emergentes, un 2,0% en la región de Asia Pacífico, y el 8,9% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,1%, ligeramente por encima del 7% de la posición neutral respecto al índice de referencia.

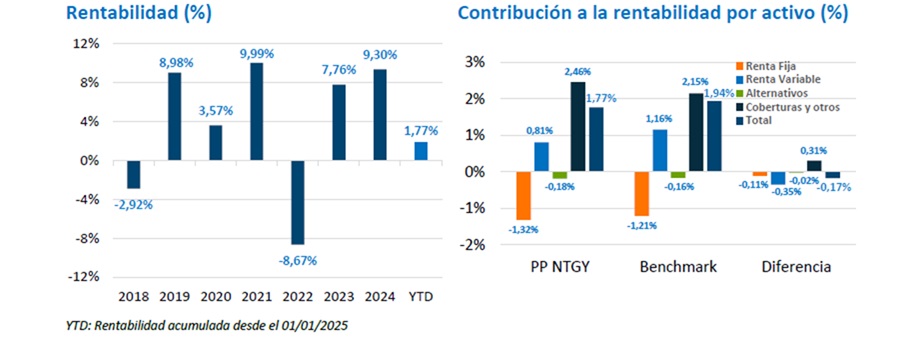

| ago-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 0,42% | 2,19% |

| Índice de Referencia | 0,30% | 2,25% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

En agosto han permanecido abiertos varios frentes de incertidumbre en el plano geoestratégico. La cumbre del día 15 entre Trump y Putin en Alaska no logró alcanzar un alto el fuego ni un acuerdo formal de resolución de la guerra entre Rusia y Ucrania. Y respecto a los aranceles a las importaciones, se han ido cerrando acuerdos que no siguen una lógica económica, como demuestra que oscilen entre el 10% (Reino Unido, Singapur, Colombia, Australia, Argentina o Chile) y más del 35% (Siria, Myanmar, Laos, Suiza, Canadá, Serbia e Iraq). Con la Unión Europea (UE) se ha cerrado un 15%, misma tasa que para Japón, Corea del Sur, Turquía, Israel y la mayoría de los países africanos. Otro de los focos de atención en agosto ha sido el anuncio por parte del primer ministro francés, Bayrou, de someter su gobierno a una moción de confianza el 8 de septiembre, la segunda en menos de un año. El trasfondo es la disputa por el plan presupuestario de 2026, que busca reconducir las cuentas públicas para cumplir con el Pacto de Estabilidad de la UE. El ajuste presupuestario incluye recortes por unos 44.000 millones de EUR, supresión de días festivos y congelación de prestaciones y pensiones, medidas cuestionadas tanto por la izquierda como por la derecha. La reacción del mercado ha sido una ampliación de diferenciales, de 12 pb, hasta 78 pb, que apenas ha contagiado al resto de emisores periféricos (España, +2 pb, hasta 60 pb e Italia, +3 pb, hasta 87 pb). A principio de año las primas por riesgo llegaron a 123 pb (Italia), 87 pb (Francia) y 71 pb (España). En su comparecencia en Jackson Hole, el presidente de la Reserva Federal (Fed) mostró un mensaje que puede interpretarse como un preanuncio de recorte de tipos el 17 de septiembre. Aunque desde el lado de la inflación (2,7%) la recomendación podría ser mantener en el 4,5%, la senda de rebajas de tipos por parte de otros bancos centrales introduce dosis de presión adicional (además de las que está ejerciendo Trump).

El Banco de Inglaterra (que se enfrenta a una inflación del 3,8%) ha retomado en agosto el recorte de tipos (-25pb, hasta el 4,0%), por lo que ya acumula cinco desde el máximo del 5,25% de agosto de 2024.

En sentido contrario, parece que el Banco Central Europeo (BCE) no tiene intención de volver a rebajar la facilidad de depósito (la última vez fue en junio, tras ocho recortes consecutivos por un total de 200 pb en un año). En consecuencia, el Euribor 12 meses habría marcado un suelo en el 2,0% a mediados de abril y que se consolida la pendiente positiva contra el Euribor 3 meses (en 10 pb; Euribor 3m en el 2,0% y Euribor 12m el 2,10%). El ciclo económico en la zona euro sigue siendo débil, pero parece que el BCE ya habría hecho su trabajo bajando los tipos de interés. En esta ocasión no se le puede decir que haya actuado “por detrás de la curva”.

3. Mercados

- Renta variable

Nuevo mes de revalorizaciones en las bolsas (+1,8% MSCI ACWI, +13,1% en el año), hasta marcar un nuevo máximo histórico. En agosto destaca por su ganancia el mercado chino (+10,3%) empujado por los anuncios de las autoridades para tratar de reactivar el mercado inmobiliario. El Ibex 35 vuelve a mostrar un mejor comportamiento gracias a Solaria (+22,8%) y Fluidra (+10,8%) y, entre los grandes valores, a Santander (+8,3%), ACS (+6,9%), BBVA (+5,8%) y Repsol (+5,5%). - Renta fija

Fuerte cesión del tramo corto de la curva de deuda pública del USD en agosto (-32 pb, hasta el 3,65%) ante las renovadas expectativas de recortes de tipos por parte de la Fed. En sentido contrario, el tramo más largo repunta. La TIR del TBond a 30 años lo hace en 3 pb en agosto, hasta el 4,97%. Se observa un movimiento muy inferior en la curva alemana, si bien en el tramo largo continúa al alza de TIR, en especial en el 30 años (+14 pb en agosto, hasta el 3,32%). - Divisas

Aunque en agosto el USD se depreciado, ha podido mostrar ciertas señales de “techo” en la zona de 1,17 USD/EUR. - Materias primas

Uno de los movimientos más destacados ha sido la caída de la cotización del petróleo y del gas natural.

4. Perspectivas de mercado

El entorno geoestratégico sigue cargado de incertidumbre. Aunque se avanza en acuerdos respecto a los aranceles, éstos finalmente se impondrán. Y si bien el impacto negativo sobre el crecimiento económico podría ser menor de lo esperado en abril, es obvio que tendrán su efecto en forma de lastre para el avance del PIB. Y lo mismo se puede decir para la inflación. Ahora bien, que la Reserva Federal de EE.UU. (Fed) vaya a retomar los recortes de tipos (por “convicción” o por “presión”) es un factor positivo que puede ejercer de estímulo económico, al tiempo que los beneficios empresariales están exhibiendo una clara capacidad de crecimiento. Este es, sin duda, el argumento más contundente (lo está siendo en los últimos meses) para justificar una sobreponderación en renta variable, que encuentra como contra argumento los niveles de valoración. Porque el PER (Price Earning Ratio) sigue aumentando dado que la elevada revalorización de las cotizaciones (+13% en el MSCI ACWI) excede el incremento esperado en todo el año para los beneficios (+11,2%). El PER por encima de la media, junto con la persistencia de factores de riesgo, son los principales argumentos para mantener una posición prudente en renta variable. Porque conviene advertir que el preanunciado por Trump alto el fuego entre Rusia y Ucrania no se ha producido, lo que sin duda es otro factor de riesgo en el entorno geoestratégico.

En cuanto al mercado de renta fija, sigue aumentando la pendiente, esto es, la diferencia entre la rentabilidad de las emisiones largo plazo (30 años) y a corto (2 años). Cuanto mayor sea la diferencia, más coste de oportunidad se deriva de tener una posición defensiva (duración baja). Y cuanto mayor sea la TIR de las referencias a más plazo más atractivo tiene invertir en ellas, siendo consciente del mayor riesgo que tienen, así como el efecto negativo derivado de la constatación de la imposibilidad de los estados de reducir la deuda pública.

Por último, será relevante comprobar si en la cota de 1,1700 USD, el USD ha culminado su proceso de depreciación iniciado en enero y acelerado con la beligerancia de Trump. El USD sigue sobrevalorado, pero la corrección del 10% podría haber sido suficiente, al menos para los próximos meses, a la espera de tener más claridad sobre el devenir del ciclo económico mundial.