Informe Diciembre 2023

1.Evolución del Plan de Pensiones

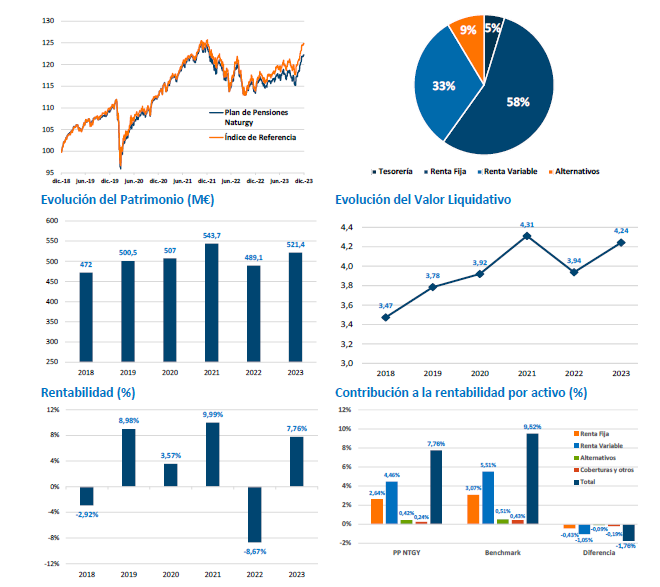

El Fondo de Pensiones se revaloriza un 1,99% en diciembre y el índice de referencia un 2,35%. En el año, el fondo repunta un 7,76%, el índice de referencia un 9,52%.

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayor parte de la cartera con un 57,9%, 0,9 puntos porcentuales por encima del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 33,1%, por encima de la posición neutral (32%). La cartera de Renta Variable se distribuye geográficamente en un 29% en EE. UU. un 27,5% en Europa, un 14,5% en Países Emergentes, un 6,35% en la región de Asia Pacífico, y el 22,65% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como gestión alternativa UCITS, inmobiliario, private equity, activos reales y mercados privados representan un 9%, por debajo del 10,8% de posición neutral.

| dic-23 | YTD (desde 01/01/2023) | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,99% | 7,76% |

| Índice de Referencia | 2,35% | 9,52% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

2023 ha sido un año “de más a menos” en términos de crecimiento económico. A medida que transcurría el ejercicio se constataba una pérdida de dinamismo que ha sido menor a lo que se esperaba al principio del año. Así, la economía mundial va a avanzar a una tasa del 3,0%, lo que implica cuatro décimas menos que el año precedente, pero, lo que tal vez es más relevante, casi un punto porcentual más de lo que se preveía. Así pues, desaceleración económica, más intensa en la parte final del año, pero de menor cuantía de lo que se podía esperar a partir de, entre otros lastres, el endurecimiento de la política monetaria (que ha continuado hasta septiembre, siendo más intensa de lo esperado) o la inflación acumulada en los últimos 24 meses (15%). Tampoco parece que haya hecho mucha mella en el crecimiento el muy negativo balance de los mercados financieros en 2022, con importantes pérdidas generalizadas (entre el 10% y el 15%), ni la perturbación financiera de marzo, con la quiebra de varios bancos.

Tras este balance relativamente favorable de la economía mundial destaca EE. UU. Con un crecimiento del 2,5% habría avanzado no solo más que el pasado año (1,8%) sino, sobre todo, más de lo esperado. Está clara cuál ha sido la sorpresa positiva, con claro efecto arrastre sobre el total mundial, que más que compensa la decepcionante zona euro. Aquí sí, el avance del PIB habría sido un tímido 0,5%, una cifra que, no obstante, también ha sido superior a la esperada: -0,1%.

La zona euro ha evitado la recesión gracias a que Italia la ha sorteado, mientras que Francia ha crecido más de lo anticipado y, sobre todo, España, con un crecimiento del 2,4% se ha situado por encima del 0,9% que se contemplaba hace un año. Alemania ha sufrido una recesión, en línea con lo esperado (-0,2% vs -0,3%).

También el Reino Unido ha conseguido evitar la caída del PIB al avanzar un 0,5% frente al -0,7% esperado. Y Japón muestra un balance mejor de lo previsto: +1,7% vs 1,2%.

Esta sorpresa positiva en las economías desarrolladas también se observa en las emergentes. En especial, en China, que avanzará en 2023 un 5,2% frente al 4,5% previsto hace un año. Por su parte, India cierra el año con un 6,7% (frente al 6,5% esperado) por lo que el país más poblado del mundo ha sido otro claro motor de la economía mundial.

Por este mejor desempeño de las economías en 2023 es por lo que los bancos centrales han seguido subiendo los tipos de interés más de lo esperado (entre 100 pb en EE. UU., hasta el 5, 5% y 200 pb en la zona euro, hasta el 4,5%). Pero también porque no ha sido hasta el último trimestre del ejercicio cuando se ha contado con una mayor visibilidad respecto a la inflación. Tras el “estallido” de la inflación en 2022, en 2023 hemos asistido a una moderación que, no obstante, ha tenido dos partes muy diferenciadas. Hasta verano la inflación se mostró mucho más “pegajosa” y se tuvo que esperar hasta para asistir a una importante cesión como consecuencia de los efectos bases desde el lado de la oferta (cuellos de botella y, sobre todo, materias primas) así como al efecto de una clara menor presión desde la demanda. Si la inflación en EE. UU. y la zona euro empezaban el año en el 6,5% y 9,2%, lo terminan en el 3,0% y 2,4%, respectivamente. Una clara moderación que ha implicado un cambio de discurso de los bancos centrales en las últimas semanas.

3. Mercados

- Renta variable

Nueva revalorización mensual (+4,7% para el MSCI ACWI) que provoca que el saldo anual sea una importante ganancia (+20,1%). El Nasdaq, con un +43,4%, unos de los índices más alcistas. En sentido contrario, la decepción en el año son Hong Kong (-13,8%) y China (-11,4%). - Renta fija

En diciembre ha continuado la cesión de las curvas de tipos, por lo que cierran 2023 en cotas inferiores a las de hace un año. Cesión de las primas por riesgo: -12 pb en 2023 en España y -45 pb en Italia. - Divisas

En 2023 no ha habido cambios relevantes. El euro se recupera en la parte final del año frente al USD y cierra con ganancia anual. También se revaloriza con el JPY (11,1%), NOK y CHF. Con esta moneda es con la que más pierde en 2023: 6,0%. - Materias primas

Caída mensual (en media, -3,0%) que deriva que el año se salde con una ligera corrección (del orden del 4,0%), mucho más intensa en el petróleo.

4. Perspectivas de mercado

Con un alza de la renta variable en la zona del 20% y de la renta fija en el 6%, podemos considerar que son retornos superiores a lo que se esperaba al inicio del ejercicio. Y, desde luego, a los que se anticipaba hace apenas 3 meses, cuando ante la beligerancia de los bancos centrales, tanto la renta variable como la renta fija corrigieron de forma muy importante, llevando a la rentabilidad de las bolsas a apenas un 5% y la de la renta fija al 0%.

Que 2023 haya sido un ejercicio muy bueno, y mejor de lo esperado, debe analizarse teniendo en cuenta que 2022 fue uno de los peores de la historia, en especial en renta fija. De esta forma, este año ha sido de recuperación que, en las carteras mixtas, podemos decir que, en media, ha sido del orden del 50% de lo perdido el anterior.

En 2024 las rentabilidades deberían ser menores que las de 2023. En primer lugar, porque la fija inicia el ejercicio con una TIR inferior a la de hace un año y será difícil que los bancos centrales sorprendan con un mayor recorte que el que ya descuentan los mercados (entre -75 y -150 pb).

En segundo lugar, porque la renta variable, que ha subido en 2023 sin aumento de beneficios empresariales, cotiza con un PER por encima de la media histórica. Es verdad que las expectativas para el BPA apuntan a un alza del orden del 10% en 2024, pero insistimos en la exigencia de las métricas de valoración.

Por último, para un inversor europeo la exposición a divisa podría generar una nueva pérdida, como ha sucedido en 2023, en especial en el USD/EUR (solo el JPY o el NOK podrían ser monedas que se apreciaran). Por último, la volatilidad debería repuntar respecto a los niveles actuales, que son inferiores a las medias históricas.