Informe Enero 2024

1. Evolución del Plan de Pensiones

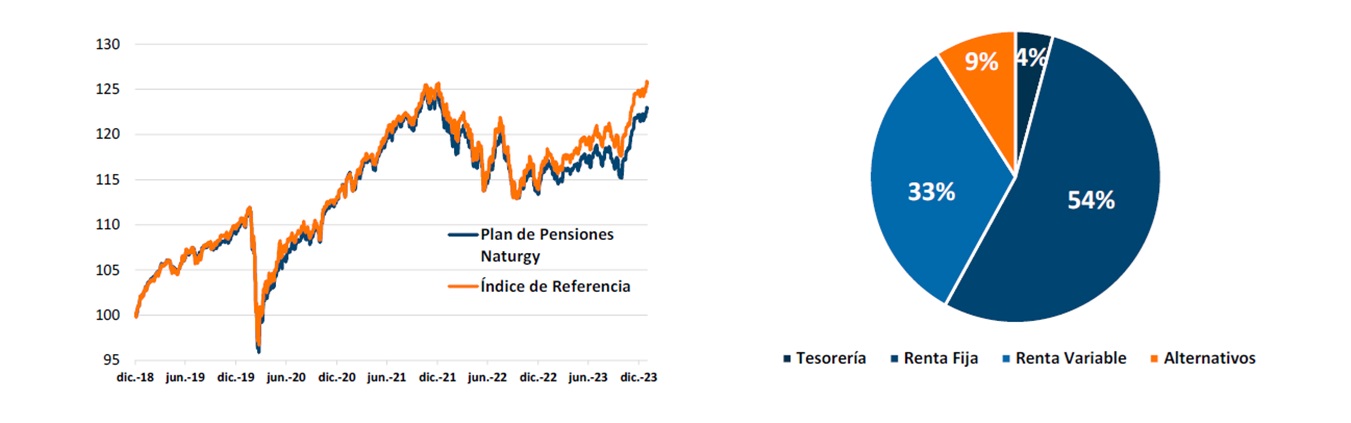

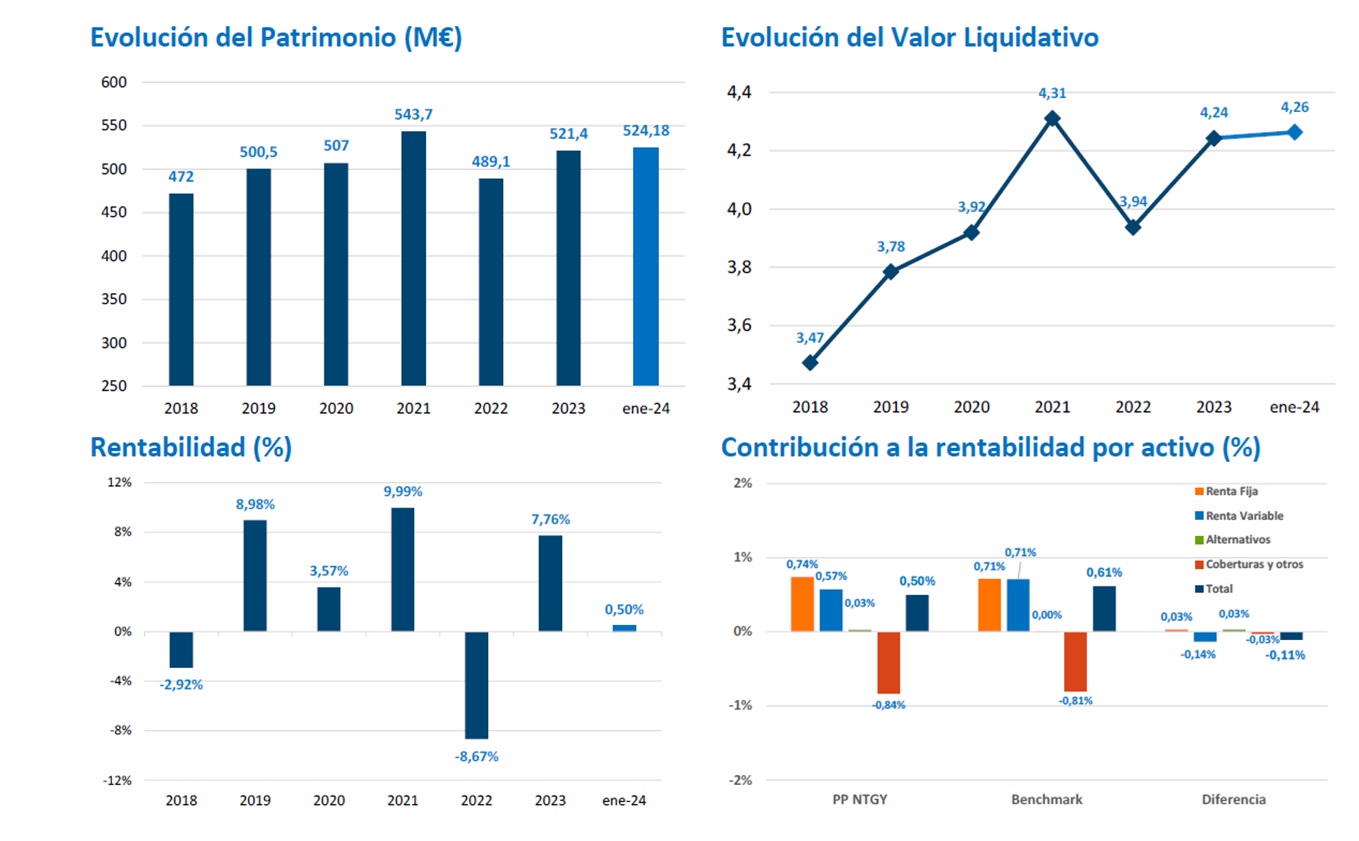

El Fondo de Pensiones crece un 0,5% en enero y el índice de referencia un 0,61% en el mismo mes. En el transcurso de este año, el fondo aumenta su valor liquidativo un 0,5% y el índice de referencia un 0,61%.

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayor parte de la cartera con un 53,9%, 0,9 puntos porcentuales por encima del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 32,9%, por encima de la posición neutral (32%). La cartera de Renta Variable se distribuye geográficamente en un 30,9% en EE. UU. un 21,75% en Europa, un 15,3% en Países Emergentes, un 6,59% en la región de Asia Pacífico, y el 25,5% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como gestión alternativa UCITS, inmobiliario, private equity, activos reales y mercados privados representan un 9,1%, por debajo del 11% de posición neutral.

| ene-24 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 0,50% | 0,50% |

| Índice de Referencia | 0,61% | 0,61% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

El inicio de 2024 ha servido para constatar una mejoría en el ciclo económico mundial. Por un lado, porque los datos correspondientes a las últimas semanas de 2023 han sido mejor de lo esperado. Entre ellos, los registros del PIB, que se han saldado con un alza superior a lo previsto (EE. UU., por ejemplo) o con una caída menor de la que se anticipaba (es el caso de Alemania). Este saldo más favorable de los indicadores sirve para elevar las previsiones de crecimiento de 2024 que, de momento, se sigue caracterizando por un entorno de menor avance del PIB que el año anterior (y también que en 2022). Pero parece que la recuperación se producirá en 2025, ejercicio en el que ya se está poniendo la vista, sobre todo ante el cambio de mensaje de los bancos centrales desde octubre. Como es sabido, éstos no solo no han dejado de subir los tipos, sino que los van a recortar en los próximos meses. El debate es el momento en el que comenzarán a hacerlo (el mercado asigna cierta probabilidad a que sea tan pronto como en marzo). Tal vez por este cambio de sesgo de las autoridades monetarias es por lo que hemos visto una mejoría en los índices de sentimiento, tanto de los empresarios como de los consumidores. Este es el otro argumento que señalábamos al principio para defender una mejoría en el entorno económico. La consecuencia es que los escenarios alternativos al central, caracterizados bien por una estanflación, bien por un retardo temporal sobre el PIB de las subidas de tipos acumuladas, reducen su probabilidad de ocurrencia.

Así, el principal escenario alternativo es ahora uno en el que la economía se reacelere (acaso ya lo está haciendo) antes de que llegue 2025. Como decimos, este es el tono positivo que han dejado las primeras semanas de 2024, en una continuación de lo vivido en el tramo final de 2023, con un claro balance positivo en los mercados financieros. Por cierto, la revalorización de la práctica totalidad de activos es otro factor que vía aumento de la renta y la riqueza financiera ha podido dar soporte a la capacidad de compra. Ahora bien, si la economía se reacelera, la moderación de la inflación será más lenta, dado que el componente de demanda (en especial en los servicios) continuará presionando al alza, favorecido también por unos salarios que, ante el persistente dinamismo del mercado laboral, deberían seguir subiendo. Más dudas surgen desde el lado de la oferta. Las materias primas siguen goteando a la baja, por lo que parece que este no es el problema. Pero sí podrían serlo los necesarios desvíos de los barcos en las rutas marítimas que pasan por el Mar Rojo. La intensificación de los combates militares y ataques armados han obligado a modificar el transporte de mercancías, con las consecuencias que tiene no solo sobre los costes, sino sobre la capacidad productiva. Son los famosos “cuellos de botella” que tanta distorsión causaron entre finales de 2020 y mediados de 2022. Además del “shock” en las cadenas de suministro global, es obvio que lo que sucede en Oriente preocupa por el riesgo geoestratégico que tendría una extensión e intensificación del conflicto bélico. Todo ello en un año electoral en EE. UU.

3. Mercados

- Renta variable

Nueva revalorización mensual (+1,5% para el MSCI ACWI) favorecida por la fuerte revalorización del Nikkei (+8,4%), pero acompañada por el resto de los índices de mercados desarrollados. En sentido contrario, el CSI 300 chino sigue cediendo (-6,3% tras el – 11,4% de 2023), así como el Hang Seng de Hong Kong (-9,2% tras el -13,8% del pasado año). - Renta fija

Tras las fuertes cesiones de las curvas de tipos de interés desde los máximos de TIR de mediados de octubre, 2024 se inicia con un ligero repunte que, obstante, no bien acompañado por aumentos de las primas por riesgo (salvo en RF Emergente o en RF high yield). - Divisas

El aumento de los tipos del USD favorece la apreciación generalizada de esta divisa en enero. Aunque la curva del EUR también se tensiona, y en mayor cuantía, el EUR se deprecia compensando en gran medida la revalorización de 2023 (que fue del 4,6%). - Materias primas

Saldo dispar en enero ya que las importantes alzas del petróleo contrastan con la cesión del gas natural (-5,4%) o de algunos metales como el aluminio (-4,6%) o el níquel (-1,3%) así como el oro (-1,7%) que, no obstante, sigue en zona de máximos históricos.

4. Perspectivas de mercado

Aunque en las primeras sesiones del año asistimos a ciertas correcciones en los mercados financieros, tanto en el de renta fija como en el de renta variable, a medida que fue transcurriendo el mes, la constatación del mejor pulso de la economía mundial permitió una recuperación de las bolsas. Éstas han vuelto a estar lideradas por los sectores “crecimiento”, esto es, los más vinculados con la tecnología, que son los que tienen unas mayores perspectivas de crecimiento de los beneficios (del orden del 20% para el agregado del Nasdaq). A esta dinámica sigue siendo ajena la bolsa china (cae un 7%), ya que a las dudas sobre la “calidad del crecimiento del PIB” (la amenaza persiste en torno a su mercado inmobiliario) se le sigue sumando el intervencionismo estatal sobre las compañías cotizadas, algo que los criterios ESG, cada vez más extendidos entre los inversores internacionales, no permiten. Aunque los resultados de las elecciones en Taiwán rebajan algo la tensión política, han ganado los independentistas, pero con menos porcentaje de voto de lo estimado, el foco de tensión persiste en el país. Acaso por ello los flujos de inversión hacia Asia tiene como destino alternativo la bolsa japones e india, que sigue mostrando una mejor evolución relativa. Ante las señales de mejora del ciclo económico, y el hecho de que el escenario de reaceleración gane probabilidades, mejoran las perspectivas de rentabilidad para la renta variable (insistimos: en mayor medida en los índices de países desarrollados). Todo ello en un contexto en el que el reciente repunte de los tipos de interés, sin ser intenso, sí permite mantener duraciones algo más altas de lo habitual, tratando de aprovechar así la previsible reacción a la baja de las curvas cuando los bancos centrales inicien el proceso de relajación monetaria tipos.

En la actualidad, alargando duración en deuda pública y asumiendo posiciones neutrales en renta fija privada, es posible contar con niveles de rentabilidad en renta fija en la zona del 4,5%, una cota por encima de la inflación prevista (3,0%).

Por último, por más que los tipos del USD sean más altos, seguimos considerando que esta moneda presenta una sobrevaloración que debería corregir.