Informe Enero 2025

1.Evolución del Plan de Pensiones

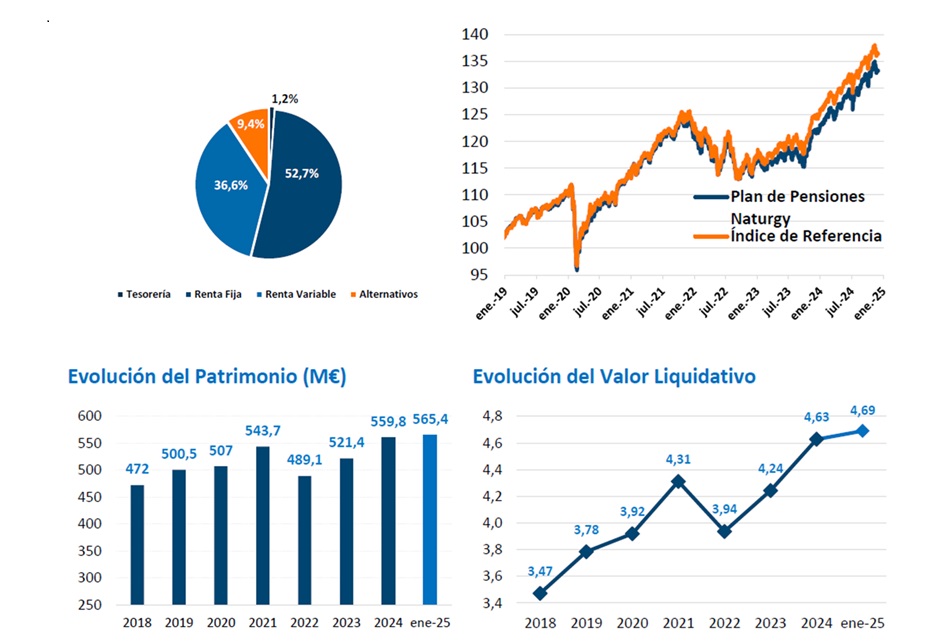

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 52,7%, suponiendo una infraponderación de 0,3 p.b. respecto al índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 36,6%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 11,7% en EE. UU. un 8,0% en Europa, un 5,6% en Países Emergentes, un 2,2% en la región de Asia Pacífico, y el 9,2% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como gestión alternativa UCITS, inmobiliario, private equity, activos reales y mercados privados representan un 9,4%, por debajo del 11% de la posición neutral respecto al índice de referencia.

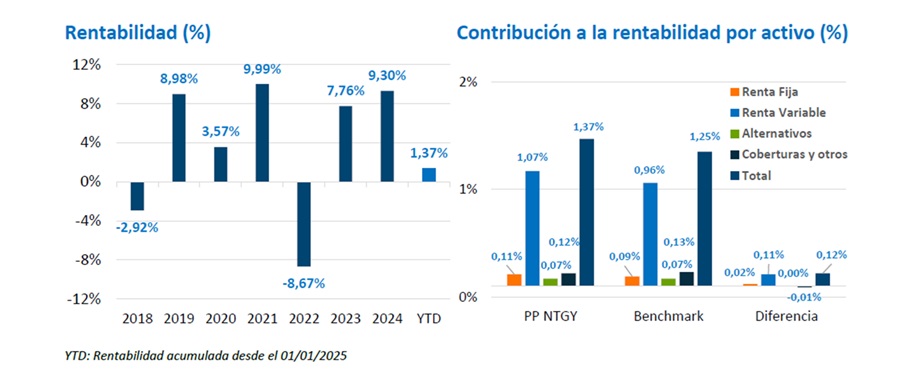

| ene-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,37% | 1,37% |

| Índice de Referencia | 1,25% | 1,25% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

El Fondo Monetario Internacional (FMI) ha sido el primer organismo internacional en publicar en 2025 su actualización de las previsiones económicas. Y, como viene siendo la tónica habitual en los últimos meses, el saldo ha sido al alza, si bien por escasa cuantía. El FMI eleva una décima la previsión de crecimiento del PIB para este año (respecto a las de octubre), hasta el 3,3%, lo que significaría prácticamente repetir la misma tasa de los dos últimos ejercicios. Y para 2026 anticipa otra repetición (3,3%, al haber mantenido la previsión). Que apenas haya cambios tanto en las previsiones como en la tasa de crecimiento es el reflejo del entorno económico tan estable que estamos teniendo en los últimos dos años. Ni en 2023 se produjo la tan temida recesión de la que todo el mundo advertía (también los mercados financieros, de ahí la corrección sufrida entre desde finales de 2021 hasta octubre de 2022), ni en 2024 hemos asistido a un aterrizaje suave. Que la economía mundial avance al 3,3% es un balance positivo, por más que sea una tasa inferior a la media de los últimos años (3,7%). Y tras este crecimiento sigue destacando EE. UU., economía para la que el FMI eleva en cinco décimas su previsión, hasta el 2,7%. En la zona euro, el crecimiento se ha recortado 2 décimas en 2025 hasta el 1,0%.

La mayor corrección la sufre Alemania, cuya perspectiva de crecimiento se reduce cinco décimas (de 0,8% a 0,3%). Mal contexto económico en Alemania si tenemos en cuenta que 2023 y 2024 se han saldado con caídas del PIB. Todo lo contrario a lo que sucede en España, que vuelve a experimentar un elevación de dos décimas en el crecimiento. El FMI sitúa su previsión en el 2,3% anual (tras el 3,1% del pasado año). Italia (0,7%) y Francia (0,8%) siguen mostrando debilidad, si bien no caen en recesión.

Dentro de las economías emergentes, las previsiones para 2025 sólo muestran ajustes al alza de una décima en México, Rusia y China. En esta última economía, la actividad en 2025 crecería un 4,6% anual, lo que significaría una nueva cesión en el ritmo de crecimiento. Con la debilidad del consumo de las familias y las dificultades por las que atraviesa el mercado inmobiliario parece claro que las autoridades tendrán que tomar más medidas de estímulo para tratar de alcanzar esa tasa. En sentido contrario, la economía que sigue demostrando una envidiable capacidad de crecimiento es India. Sin cambios en las previsiones del FMI, este año su PIB avanzaría al 6,5%, es decir, la misma tasa que en 2024 (y, según el FMI, la misma que en 2026).

En conclusión, entorno económico de crecimiento global favorable, si bien con diferencias por países, que debería venir acompañado de una moderación adicional de la tasa de inflación. Pero esta moderación será de escasa cuantía y, lo que es más importante, insuficiente como para cumplir el objetivo de los bancos centrales y con claros riesgos al alza.

3. Mercados

- Renta variable

Tras un excelente 2024 (+15,7% en MSCI ACWI), 2025 arranca con una nueva alza (+3,7%) a pesar de la cesión de Nvidia (no impide que el Nasdaq gane un 1,9%) y los temores sobre el establecimiento de aranceles por parte de Trump. Mejor comportamiento relativo de las bolsas europeas (como ya sucedió en diciembre). - Renta fija

Saldo mixto mensual en las curvas de deuda pública en el inicio del año, si bien con movimientos de escasa cuantía neta (aunque con volatilidad intra-mes). Los tipos de interés de la periferia UME (Unión Económica Monetaria de la Unión Europea) no pueden ser ajenos al repunte generalizado de enero en Alemania, aunque se elevan en menor intensidad (+3 pb Italia y +5 pb España), por lo que caen las primas por riesgo. Es más, en el caso de Francia en enero la TIR a 10 años no repunta, por lo que la cesión de la prima es más intensa. - Divisas

Escaso movimiento neto del USD en su cruce contra el EUR en enero, tras la revalorización del 6,6% de 2024. El EUR recupera valor frente a la GBP (tras la depreciación del 0,5% de diciembre y el 4,9% en el año). La subida de tipos del Banco Central de Japón (BoJ) ha permitido una apreciación mensual del JPY de algo más del 1,0%. Se aleja así de los niveles de máxima debilidad de finales de julio. - Materias primas

Encarecimiento generalizado de las materias primas en enero (en media, de entre el 2,5% y el 3%).

4. Perspectivas de mercado

Enero finaliza con la aprobación por parte de la Administración Trump de aranceles a Canadá, México y China. Se materializa así una de las promesas electorales y se desvanece la idea de que solo se utilizaría como herramienta de negociación. Aunque este escenario todavía está abierto (siempre se puede dar marcha atrás) es claro que las perspectivas para la economía mundial se hacen ahora un poco más inciertas. Y no solo en materia de crecimiento, sino también de inflación. La imposición de aranceles incrementa los precios de los bienes y servicios, lo que es, de inmediato, un aumento de los IPC. Habrá que ver la reacción de los bancos centrales, pero si ya había dudas del margen de actuación de la Reserva Federal (que en enero optó por mantener los tipos de interés), más cautela aún se debe tener a la hora de anticipar rebajas de los fed funds. Las implicaciones negativas, son superiores para la zona euro. Por un lado, porque será, previsiblemente, la próxima área sujeta a la imposición de aranceles. Por el otro, porque es la que muestra un claro peor desempeño económico. Y, por último, porque si la Fed no recorta, parece difícil que pueda hacerlo el BCE ante el riesgo de fuerte depreciación del euro, con el impacto negativo que supondría sobre la inflación. Se acrecientan las dudas sobre la futura evolución de los mercados financieros. Es previsible que la curva de tipos ceda (en mayor medida el tramo largo) ante las dudas que puedan surgir sobre el ciclo (lo que hace recomendable tener sobreponderación en duración), al tiempo que la renta variable podría corregir y, así, moderar parte del exceso de valoración que presenta frente a las medias históricas.

Por último, el USD seguirá fortaleciéndose ante los mayores tipos de interés y el aumento de la aversión al riesgo.