Informe Febrero 2024

1.Evolución del Plan de Pensiones

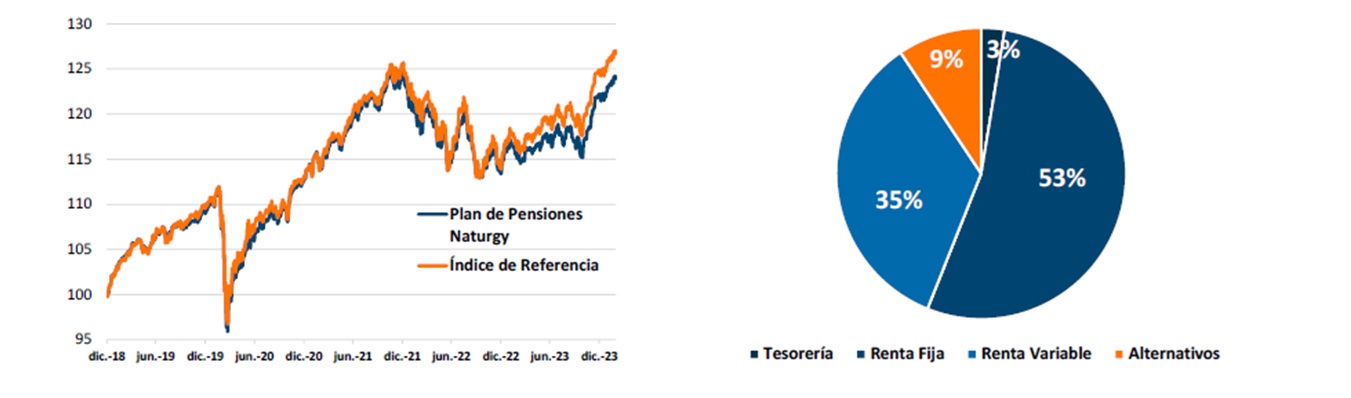

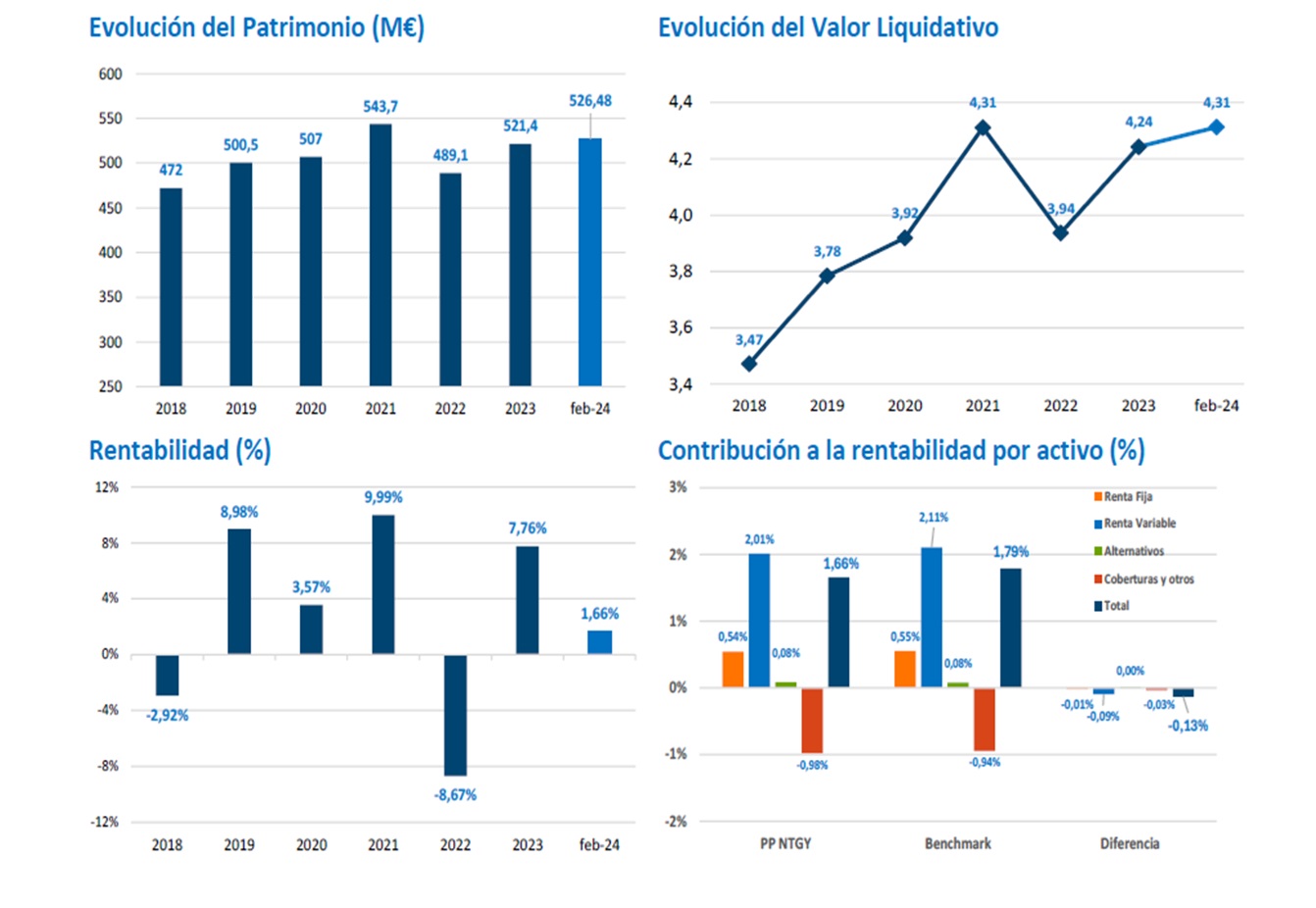

El Fondo de Pensiones se revaloriza un 1,16% en febrero y el índice de referencia un 1,17%. En el año, el fondo repunta un 1,66%, el índice de referencia un 1,79%.

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayor parte de la cartera con un 53,4%, 0,4 puntos porcentuales por encima del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 34,6%, por encima de la posición neutral (32%). La cartera de Renta Variable se distribuye geográficamente en un 31,97% en EE. UU. un 22,65% en Europa, un 15,32% en Países Emergentes, un 6,45% en la región de Asia Pacífico, y el 23,6% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como gestión alternativa UCITS, inmobiliario, private equity, activos reales y mercados privados representan un 9,4%, por debajo del 11% de posición neutral.

| feb-24 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,16% | 1,66% |

| Índice de Referencia | 1,17% | 1,79% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Los últimos indicadores han vuelto a poner de manifiesto el entorno de reaceleración económica en la que estamos inmersos, al menos en la zona euro y en EE. UU. Parece que no se están produciendo disrupciones significativas desde el lado de la oferta (los “cuellos de botella” en el Mar Rojo no afectan mucho) y que la relajación de las condiciones financieras desde octubre (cesión de los tipos de interés y de los diferenciales crediticios, así como alzas en las bolsas) favorece a las empresas y a las familias. En la zona euro los índices de sentimiento y actividad industrial siguen mejorando si bien persisten en niveles contractivos. Es decir, que las mejores señales con las que contamos aquí servirían para dejar atrás la caída del PIB (que no es poco). Y es que en la zona euro, reaceleración significa dejar atrás la recesión. No en vano, las previsiones de la OCDE y de la Comisión Europea, actualizadas en febrero, apuntan a un tímido avance del PIB este año: 0,6% en el primer caso y 0,8% en el segundo. Pero en EE. UU. la interpretación es diferente. Tras un cierre de año en el que el avance trimestral del PIB fue del 0,8%, impulsando la tasa interanual hasta el 2,3%, los últimos datos permiten mejorar las previsiones para 2024 hasta el rango 2,0% - 2,5%. Se ampliaría así, un año más, la brecha en el PIB entre la zona euro y EE. UU. Ahora bien, cualquier “optimismo” sobre el dinamismo económico de EE. UU. palidece cuando se compara con India, país que este año crecería, de nuevo, de forma impresionante: 6,2% (y, atención, porque para 2025 se anticipa un 6,5%). Por último, China, que sigue teniendo que digerir excesos en su mercado inmobiliario, así como aclarar de una vez por todas si apuesta por un mercado de capitales libre y sin intervenciones, sigue perdiendo dinamismo, pero crecerá, según las últimas previsiones, al 4,5%. En conclusión, 6,5% - 4,5% - 2,5% - 0,5% parece ser el código numérico para describir la economía mundial en 2024, que dejar un balance global del 3,0%. No es mala tasa (aunque es obvio que podría ser más si la zona euro acompañase) sobre todo si tenemos en cuenta todos los eventos negativos a los que se ha tenido que hacer frente en los últimos meses (300 pb de subidas de tipos, inflación acumulada del 15% o guerra en Ucrania). Estas noticias relativamente favorables en la vertiente del crecimiento económico se acompañan de unas señales mixtas en inflación. Ésta sigue cediendo, pero a un ritmo muy lento (los efectos base interanuales de las materias primas ya se han esfumado), si haber regresado a la cota objetivo de los bancos centrales (actual 3% vs 2% de referencia) y con claros riesgos al alza si persiste el dinamismo de la economía. En especial, en las partidas del IPC más vinculadas con el sector servicios, que es el que está mostrando una mayor capacidad de resistencia, en contraste con lo que sucede en las manufacturas. De hecho, la mejor evolución de la economía mundial respecto a lo esperado en los dos últimos años tiene mucho que ver con los servicios, y no tanto con las manufacturas. Las previsiones de inflación para este contemplan cifras en la zona del 3%, tras niveles del 5% de 2023.

3. Mercados

- Renta variable

Sigue las alzas en las bolsas. En febrero son, en media, del 4% (con la única excepción del Ibex, lastrada por el -5,0% de Iberdrola y varias otras compañías cediendo más de un 10%: Enagás, Naturgy, Amadeus, Solaria o Grifols). El Nikkei japonés continúa destacando por su revalorización (7,9% en febrero; 17,0% en el año) al tiempo que, ahora sí, también la bolsa de China se suma a las alzas: +9,4% en el mes, +2,5% en 2024. - Renta fija

Ha continuado el repunte de los tipos de la deuda pública ante el retraso de las expectativas del mercado sobre el inicio de los recortes de los bancos centrales. El repunte sigue acompañado de reducción de los diferenciales (entre 5 pb y 15 pb) tanto de la periferia UME como de la renta fija privada (en especial, los emisores con más riesgo). - Divisas

Escaso movimiento neto del USD/EUR que consolida la apreciación de enero. Como en el mercado bursátil, escasa volatilidad en el de divisas. - Materias primas

Cesión de las materias primas en febrero (-1,0%), en especial del gas natural (-18%) debido a las más altas temperaturas de Europa Central y la Costa Oeste de EE. UU. El petróleo se encarece, pero ligeramente y está en los mismos niveles que hace un año.

4. Perspectivas de mercado

En febrero los mercados financieros han continuado rebajando las expectativas de recortes de tipos por parte de los bancos centrales. Como es obvio, han descartado una bajada ahora en marzo y anticipan recortes por un total de 75 pb / 100 pb en 2024, frente a los 125 pb / 175 pb que descontaban hace apenas 2 meses. En otros momentos del tiempo, este movimiento habría provocado un aumento de la aversión al riesgo, con cesiones en renta variable e incremento de los diferenciales en renta fija. Pero no solo no ha sido así, sino que hemos asistido a alzas en los índices bursátiles y caídas en los diferenciales crediticios. Esto se ha debido a la “mejor combinación posible” de los indicadores económicos en el arranque de año. Así, hemos asistido a mejoras en la actividad, que llevan a elevar las previsiones de crecimiento del PIB (sobre todo en EE. UU.), mientras que, desde la inflación, lo que se está considerando es que el ritmo de moderación sea más lento de lo esperado, pero no una reaceleración del crecimiento de los precios. Es decir, que la “negativa” de los bancos centrales a bajar tipos no procedería de un repunte de la inflación (lo cual sería malo para los mercados) sino por la capacidad de resistencia del ciclo económico, lo que es bueno para los activos de riesgo ante la expectativa de crecimiento de los beneficios empresariales (en la zona del 9,0%; 20% en el Nasdaq) y la capacidad de pagar las deudas por parte de las compañías (de ahí que los diferenciales hayan seguido goteando a la baja hasta consolidarse claramente por debajo de las medias históricas). En este entorno, en el que la volatilidad permanece con claridad en zona de mínimos (algo más alta en el caso de la vinculada a los tipos de interés) los mercados también capitalizan la moderación del precio de las materias primas, así como la ausencia de novedades significativas en el entorno geoestratégico. Parece lógico, en definitiva, aumentar algo el riesgo de las carteras, mediante un incremento de la exposición a la renta variable y a la renta fija high yield, al tiempo que el repunte de los tipos de interés de la deuda pública hace recomendable aumentar duración, aunque de forma “moderada”: el tramo 2,5 / 4,0 años parece el óptimo.