Informe Julio 2025

1.Evolución del Plan de Pensiones

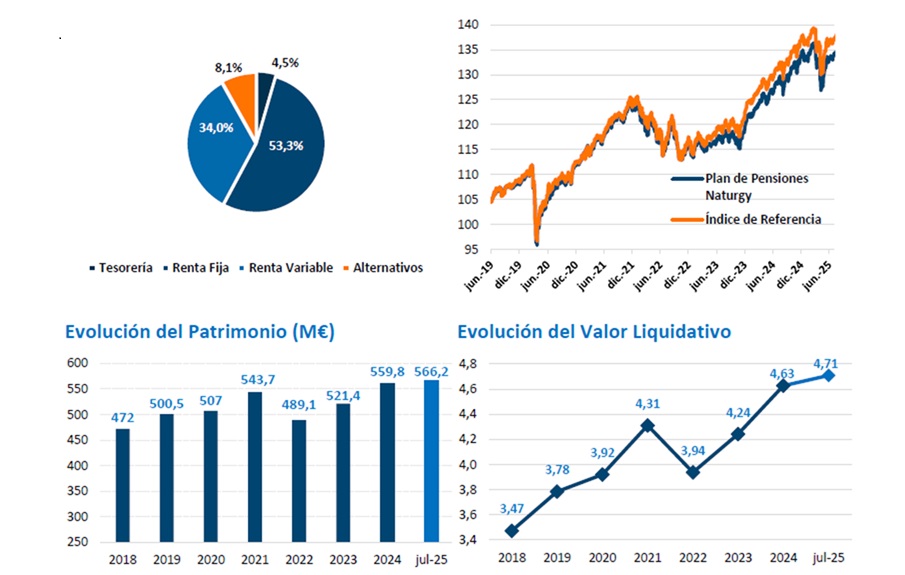

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 53,3%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 34,0%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 10,2% en EE. UU. un 8,1% en Europa, un 5,1% en Países Emergentes, un 2,0% en la región de Asia Pacífico, y el 8,7% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 8,1%, por encima del 7% de la posición neutral respecto al índice de referencia.

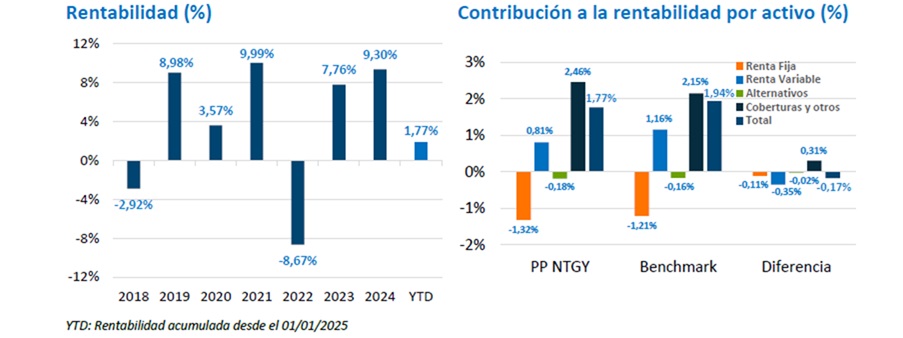

| jul-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,26% | 1,77% |

| Índice de Referencia | 1,51% | 1,94% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

En julio, EE. UU. ha intensificado su agenda de acuerdos bilaterales con el anuncio de nuevos pactos con Indonesia, Filipinas y Japón, que se suman a los ya cerrados con Reino Unido, Vietnam y China (en formato provisional). Todos ellos responden a una lógica común: reducciones arancelarias a cambio de concesiones comerciales estratégicas, especialmente en compras de productos estadounidenses (agrícolas, energía, defensa, aviación) y promesas de inversión directa en EE. UU. El más significativo de estos acuerdos, no obstante, es el anunciado con la UE. Si bien se evita el arancel del 30% inicialmente planteado por Trump, se fija un nuevo gravamen del 15% sobre una amplia gama de exportaciones europeas, más desfavorable que el 10% vigente hasta entonces. A cambio, la UE se compromete a compras estratégicas por valor de 750.000 M de USD hasta 2028 y una Inversión Extranjera Directa (IED) adicional de 600.000 M de USD en EE. UU., incluyendo sectores clave como energía, semiconductores y defensa. La falta de cláusulas automáticas de revisión, las tensiones con países como Francia y el posible retraso en la ratificación por parte de los parlamentos nacionales agravan el riesgo político y generan dudas sobre la ejecución efectiva del acuerdo.

En cuanto a los bancos centrales, la Reserva Federal de los Estados Unidos (Fed) mantuvo tipos, pero lo relevante fue la aparición de una doble disidencia (Waller y Bowman votaron por recortar 25 pb), algo inédito desde 1993. Powell adoptó un tono más cauto respecto al ciclo económico, reconociendo señales de moderación en el consumo y el empleo, aunque insistió en que la inflación subyacente continúa siendo alta. El mercado sigue esperando 4-5 recortes de aquí a mediados de 2026, aunque la Fed solo contempla tres, con un tipo terminal en torno al 3,75%. La situación se complica por el ruido institucional: el Tesoro presiona por una política más expansiva y han surgido rumores sobre una posible salida anticipada de Powell, lo que desató episodios de volatilidad en divisas y bonos. Por su lado, el Banco Central Europeo (BCE) mantuvo la Facilidad de Depósito en el 2,00%, tal como esperaba el mercado. Lagarde trasladó un mensaje más optimista sobre el ciclo y la inflación, lo que llevó a los inversores a reducir la probabilidad de una bajada en septiembre al 25%. Aunque reconoció que parte del crecimiento se explica por efectos transitorios —como exportaciones adelantadas hacia EE. UU. o el fuerte crecimiento de Irlanda—, también destacó señales de mejora estructural en consumo e inversión.

3. Mercados

- Renta variable

Mejor comportamiento de EE. UU. frente a Europa (+2,2% S&P 500, +0,3% Euro Stoxx), con una mejor evolución del Nasdaq 100 (+3,7%), que se revaloriza cerca de un 40% desde los mínimos de abril. En Europa, los bancos vuelven a mostrar un muy buen comportamiento, con un alza del 9,3% en el mes, lo que apoya la mejor evolución relativa de índices como el IBEX (+3,3%) o el MIB (+4,0%). - Renta fija

Repunte de los tipos de interés de la deuda pública en julio, con aplanamiento de pendiente en EE. UU. y prácticamente paralelo en Alemania. Los diferenciales de la renta fija privada high yield han mostrado un nuevo estrechamiento (-14pb hasta 268pb), lo que sitúa el spread en niveles mínimos desde enero de 2022. - Divisas

Reversión de parte del movimiento de depreciación que acumulaba el USD desde el “Día de la Liberación”: frente al EUR, la divisa estadounidense se aprecia un 3,3%, pasando de los 1,1787 USD/EUR en que cerró en junio a los 1,1415 USD/EUR en los que cierra en julio. A pesar de este movimiento, el USD acumula una depreciación superior al 9% frente al EUR en lo que llevamos de año. - Materias primas

Continúa el incremento del precio del petróleo, que en el caso del barril de Brent alcanza el 7,3% en julio, llegando hasta los 72,5 USD por barril. De esta forma, la cotización se sitúa ya solo un 2,8% por debajo del nivel en el que comenzó el año. La cotización del oro se estabiliza en el entorno de los 3.300 USD por onza, mientras que la plata se encarece un 2,4% (+25,5% en el año).

4. Perspectivas de mercado

Las bolsas globales mantuvieron el tono positivo en julio, aunque con menor impulso que en junio. El MSCI ACWI avanza un 1,3% en el mes, impulsado por los buenos resultados empresariales en EE. UU., mientras que en Europa el comportamiento fue más contenido ante el efecto negativo del acuerdo comercial con EE. UU. y la presión sobre los sectores exportadores. En renta fija, destaca el repunte de las TIR en EE. UU., donde el bono a dos años cierra muy cerca del 4,0%, reflejo de las dudas del mercado sobre la velocidad y el momento del ciclo de bajadas por parte de la Fed. La persistencia de la inflación subyacente, el tono todavía firme de Powell en la reunión del Comité Federal de Mercado Abierto (FOMC, en sus siglas en inglés) y la ausencia de señales claras de deterioro económico han frenado el rally de tipos iniciado en mayo. Por el contrario, en Europa las curvas se mantuvieron más estables tras el mensaje del BCE, que insiste en una aproximación dependiente de los datos y no da señales claras sobre recortes adicionales en el corto plazo. En la renta fija corporativa, la ausencia de impagos relevantes y una buena temporada de resultados permiten una compresión de los diferenciales, donde los bonos siguen beneficiándose de la búsqueda de carry.

La excepción sigue siendo el crédito estadounidense denominado en USD, donde la depreciación del USD en lo que va de año limita la rentabilidad en carteras con exposición sin cubrir. En julio, no obstante, el USD recuperaba terreno frente al EUR (cruce hacia 1,14), impulsado por la percepción de mayor divergencia entre el ciclo estadounidense y el europeo, y por la inquietud que generó en el EUR el acuerdo comercial UE–EE. UU. En conjunto, los mercados cierran con un mensaje claro: el ciclo sigue avanzando, pero sin aceleración; los tipos de interés no han tocado techo en todas las geografías; y las tensiones geopolíticas/comerciales siguen añadiendo volatilidad de forma intermitente. Todo ello refuerza un entorno donde la dispersión entre activos, geografías y sectores se amplía, y donde la selección activa vuelve a ser clave para capturar oportunidades sin asumir riesgos excesivos.