Informe Junio 2025

1.Evolución del Plan de Pensiones

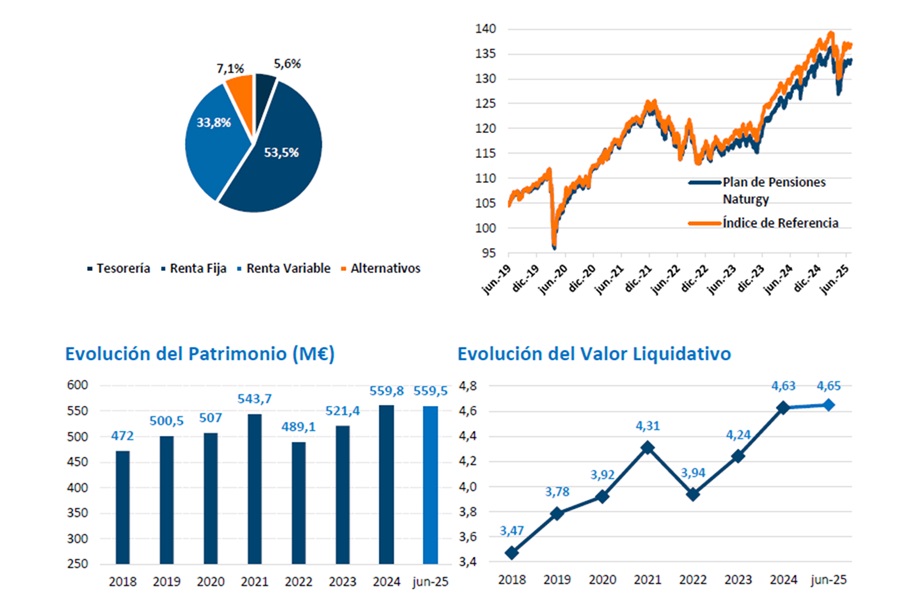

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 53,5%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 33,8%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 9,8% en EE. UU. un 8,2% en Europa, un 4,9% en Países Emergentes, un 2,0% en la región de Asia Pacífico, y el 8,8% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,1%, ligeramente por encima del 7% de la posición neutral respecto al índice de referencia.

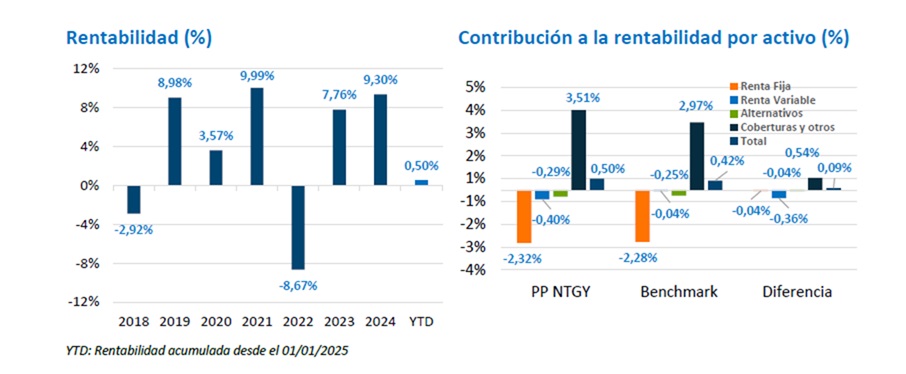

| jun-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 0,52% | 0,50% |

| Índice de Referencia | 0,21% | 0,42% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Pasan las semanas desde el “Día de la Liberación” (2 de abril) y el impacto sobre variables económicas está siendo menor de lo esperado. En gran medida, porque la magnitud de los aranceles es inferior a la anunciada inicialmente ante los acuerdos bilaterales que se están alcanzado en la “tregua” de 90 días anunciada el 9 de abril. La sorpresa más favorable la tenemos en el terreno de la inflación. En EE.UU. ha vuelto a sorprender a la baja en mayo, tanto la general (repunta una décima, hasta el 2,4%) como la subyacente (se mantiene en el 2,8%). A pesar de ello, la Reserva Federal de EE.UU. decide aplazar de nuevo el recorte de tipos (aunque parece claro que se producirá a la vuelta del verano), lo que contrasta con la batería de rebajas que hemos tenido en junio por parte de otros bancos centrales. Además del descenso de 25 pb del Banco Central Europeo (el octavo del actual ciclo), hasta el 2,0%, Suiza lleva los tipos al 0,0%, Noruega recorta por primera vez desde 2020, hasta el 4,25%, Suecia los sitúa en el 2,0%, México en el 8,0%, India baja 50 pb (tercer recorte) hasta el 5,50% y Rusia lo hace en 100 pb (hasta el 20,0%) lo que supone el primer recorte desde que empezó la guerra con Ucrania (cuando los tipos estaban en el 7,5%). Como es obvio, el caso que más nos interesa es el del Banco Central Europeo (BCE) y, sobre todo, lo que se puede esperar a futuro. Para ello, es útil analizar la actualización de previsiones macroeconómicas que hizo la autoridad monetaria: rebaja su previsión de inflación general para 2025 (2,0% desde el 2,3%), manteniendo la de crecimiento del PIB (0,9%).

Como es obvio, dado el actual nivel de tipos y la posición del ciclo económico, el fin del ciclo de bajadas está próximo. Tenemos que pensar que solo resta una rebaja adicional de tipos, escenario que va asimilando el mercado. Esto es así a partir de la evolución del Euribor 12 meses que ha frenado su relajación, “anclándose” en cotas ligeramente por encima del 2,0%, al tiempo que el Euribor 3 meses cae hasta el 1,94%. Esta diferencia entre los dos tipos de interés (denominada “pendiente”) es un indicador de que el final del proceso de recortes de tipos del BCE está cerca. Por último, comentar que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) actualizó a principio de mes sus previsiones. El escenario central incorpora una rebaja de dos décimas en el crecimiento global para 2025 y 2026, situándolo en el 2,9% anual en ambos años. El recorte más acusado se concentra en EE.UU., cuya previsión para 2025 se reduce seis décimas hasta el 1,6% anual. En el caso de la zona euro, las proyecciones se mantienen, con un crecimiento esperado del 1,0% y 1,2% para 2025 y 2026.

3. Mercados

- Renta variable

El peor comportamiento del Eurostoxx en junio tiene que ver con la menor ponderación del sector tecnología; su menor revalorización así como la corrección de otros sectores importantes como banca (-0,2%) o telecomunicaciones (-4,5%) más que compensan la fuerte alza del sector energía (+5,4%). - Renta fija

Tras el repunte de los tipos de interés de mayo, en junio asistimos a una cesión en la curva del USD. Pero lo más relevante es que los diferenciales de la renta fija privada (tanto grado de inversión como high yield) han más que compensado el repunte posterior al anuncio de los aranceles, de tal forma que se dirigen a los mínimos anuales de mediados de febrero. - Divisas

El USD continúa con su “purga”. Si el resto de activos financieros han recuperado lo perdido tras al “Día de la Liberación”, en el caso del USD ni siquiera hemos asistido a un punto de inflexión. Si el intento de recuperación en mayo fue muy tímido (de 1,135 a 1,108 USD/EUR), en junio apenas ha podido capitalizar el episodio de aversión al riesgo asociado a los ataques entre Israel e Irán. - Materias primas

Si la reacción inicial del precio del petróleo al ataque a Irán por parte de Israel fue un fuerte encarecimiento (20% o 15 USD/barril), la posterior intervención de EE.UU. derivó en una corrección, si bien no completa. A pesar del encarecimiento neto, la variación interanual sigue siendo negativa.

4. Perspectivas de mercado

Junio se salda con importantes revalorizaciones de las bolsas (del 4,0% según el MSCI ACWI) que permite marcar nuevos máximos históricos (los anteriores fueron a mediados de febrero) y volver a presentar una revalorización anual (+8,7%) por encima de lo que se podía esperar a principio de año. Y, lo que puede ser más relevante, las alzas son muy superiores a lo que hubiéramos pronosticado al inicio del año de haber sabido el elevado número de “perturbaciones” provocadas por Trump. Pero la verdad es que, o bien el impacto sobre el ciclo económico está siendo reducido, o bien los episodios se cierran relativamente rápido. Lo cierto es que las expectativas de crecimiento económico y de beneficios empresariales, aunque se recortan a nivel global, siguen siendo relativamente favorables (sobre todo los segundos) al tiempo que la inflación no solo no repunta, sino que modera. Ello está permitiendo a los bancos centrales continuar con el proceso de recortes de tipos de interés, lo que sin duda es un factor estímulo para el crecimiento económico. Y, de paso, para asistir a una moderación de los tramos cortos de las curvas de tipos de interés que limita el repunte de los tramos largos que hemos visto hasta mediados de mayo. Estos siguen presionados al alza por las dudas sobre la capacidad de los Estados de reconducir el déficit público pero, como decimos, parece que abandonan la zona de máximos de TIR de mediados de mayo.

El contexto macro y micro positivo sigue reflejándose en una ausencia de impagos empresariales, lo que permite la moderación de los diferenciales en renta fija privada y, con ello, revalorización en esta categoría de activo. Solo hay un lastre en 2025 (el USD) con una fuerte depreciación en el año (12%) cuyo impacto en la rentabilidad del total de la cartera dependerá, como es obvio, del peso que se tenga. Pero la diferencia de ganancia en el año entre las carteras con sesgo europeo y las carteras con sesgo internacional está siendo muy importante y creciente con los nuevos mínimos alcanzados por el USD en su cruce contra el EUR.