Informe Marzo 2025

1.Evolución del Plan de Pensiones

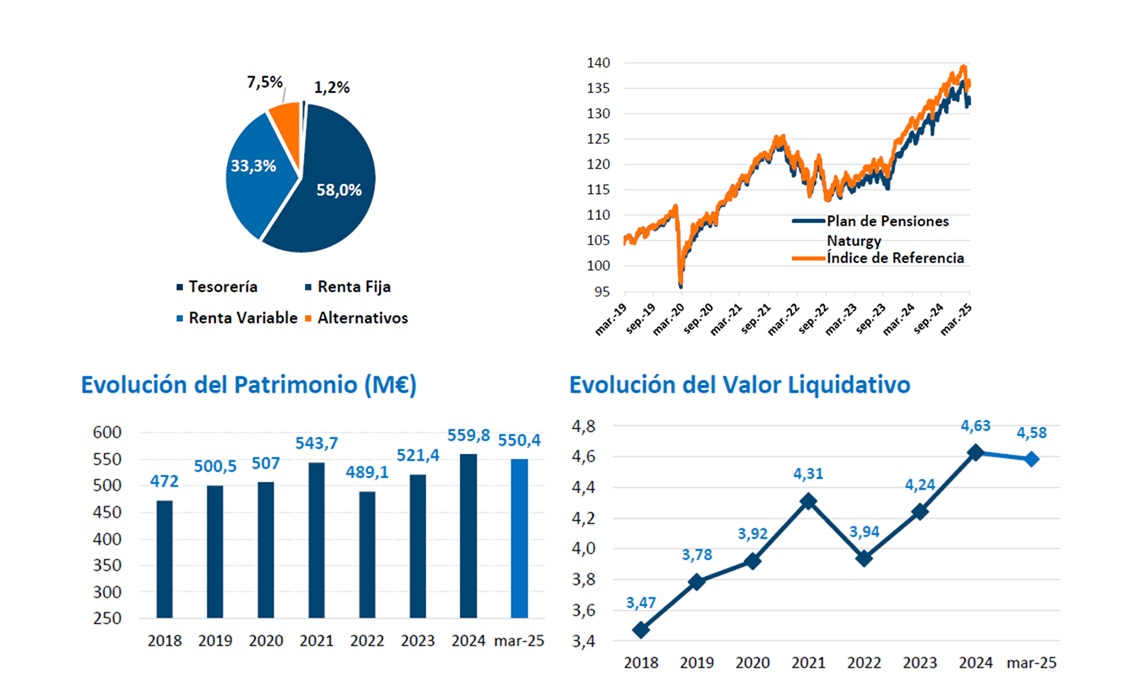

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 58%, suponiendo una leve sobreponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 33,3%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 9,8% en EE. UU. un 8,2% en Europa, un 4,9% en Países Emergentes, un 2,0% en la región de Asia Pacífico, y el 8,6% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,5%, por encima del 7% de la posición neutral respecto al índice de referencia.

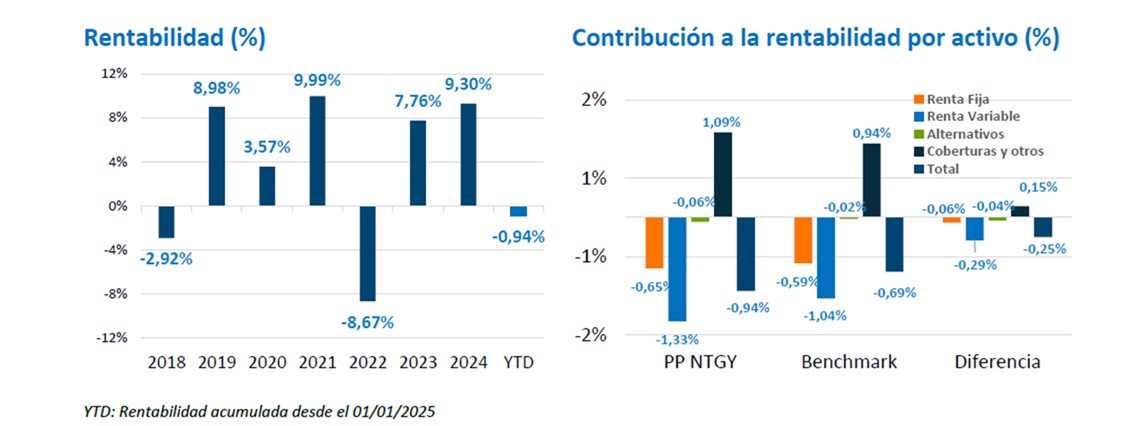

| mar-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | -2,88% | -0,94% |

| Índice de Referencia | -2,65% | -0,69% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Dos meses después del nombramiento de Trump como presidente de EE. UU. comienzan a notarse los efectos de sus medidas en la economía mundial. Y más concretamente los derivados de la imposición de aranceles, con impacto negativo en el crecimiento del PIB y en la inflación global. La OCDE ha sido el primer organismo internacional en actualizar sus previsiones incorporando los aranceles del 25% a México y a Canadá. Y el efecto es claro: recorta sus previsiones de crecimiento del PIB mundial para 2025 en dos décimas, hasta el 3,1% (en 2024 creció al 3,2%), y en tres décimas la de 2026, hasta el 3,0%, advirtiendo de los efectos de la guerra comercial y el auge del proteccionismo en la actividad y la inflación. El mayor recorte se produce en la previsión de Canadá (-1,3% tanto en 2025 como en 2026, hasta +0,7% en sendos años) y de México (-2,5% en 2025, hasta el -1,3%, y -2,2% en 2026, hasta el -0,6%) constatándose que serán las dos economías más perjudicadas por los nuevos aranceles. Pero también sentirán su impacto negativo EE. UU., la zona euro, Japón y el Reino Unido. La OCDE recorta dos y cinco décimas la previsión de crecimiento del PIB de EE. UU. de 2025 y 2026, respectivamente, hasta el 2,2% y el 1,6%.

La rebaja para la zona euro es de tres décimas tanto en 2025 (hasta el 1,0%) como en 2026 (hasta el 1,2%), con Alemania como la economía más afectada (-3 décimas en 2025, hasta el 0,4%, y una décima en 2026, hasta el 1,1%). La elevación de previsión de España (tres décimas en 2025, hasta el 2,6% y una décima en 2026, hasta el 2,1%) compensa el recorte en Francia e Italia. Respecto a la inflación, la OCDE eleva sus previsiones (G20) en dos décimas tanto en 2025 (3,8%) como en 2026 (hasta el 3,2%). Seguiríamos así en un contexto de moderación de la inflación (en 2024 fue del 5,3%), pero más lento de lo esperado hace apenas tres meses. Destaca el alza de la previsión para EE. UU.: +0,7% en 2025, hasta el 2,8% (frente al 2,5% de 2024) y +0,6% en 2026, hasta el 2,6%. Al igual que sucede en las previsiones de crecimiento, Canadá y México son los países más afectados, con un alza de la previsión del 1,1% en 2025 (hasta el 3,1% y el 4,4%) y del 0,8% (Canadá) y el 0,5% (México) en 2026, hasta el 2,9% y el 3,5%, respectivamente. En la zona euro apenas hay cambios netos: una décima al alza en 2025, hasta el 2,2%, y estabilidad en 2026 (2,0%). El aumento en Alemania y España en 2025 (cuatro décimas, hasta el 2,4% y el 2,5%) se compensa con Francia (-0,1%, hasta el 1,5%) e Italia (-4 décimas, 1,7%). Sin cambios en las previsiones para 2026 de las cuatro grandes economías de la zona euro: 2,0% Alemania, 1,8% Francia, 1,9% Italia y 2,1% España. Estos niveles serían compatibles con un tipo de intervención del BCE en el 2,0%.

Por cierto, en marzo hemos asistido a un nuevo recorte de tipos del BCE, en contraste con el mantenimiento por parte de la Fed de EE. UU.

3. Mercados

- Renta variable

Sigue la corrección en las bolsas (-3,8% el MSCI ACWI en marzo), en especial en las de EE. UU. y, sobre todo, en el Nasdaq, que cede un 14%. Los índices europeos muestran una mejor evolución, si bien, salvo Grecia (+4,8% en el mes) no consiguen evitar las pérdidas. En marzo son las bolsas emergentes (+2,1% mensual, con +5,8% en India y +6,3% en Brasil) las que experimentan la mejor evolución. - Renta fija

El acuerdo en Alemania para incrementar al gasto militar con cargo a deuda pública ha provocado un repunte histórico en los tipos de interés. En concreto, entre el 5 y el 6 de marzo asistimos a un alza de 40 pb de la TIR. - Divisas

Las dudas sobre el impacto de los aranceles de Trump en la economía de EE. UU. han provocado una depreciación del USD, que ha sido más intensa frente al EUR, ante la expectativa de que la zona euro experimente una aceleración económica. - Materias primas

Sigue el encarecimiento de las materias primas. En marzo el alza es, en medida, del 3,0%, siendo algo superior en los metales.

4. Perspectivas de mercado

El panorama macroeconómico relativamente despejado y favorable que se podía manejar a principio de año está cambiando ante las medidas que está anunciando el nuevo presidente de EE. UU. La imposición de aranceles y el giro radical en política exterior están provocando un recorte de las previsiones de crecimiento del PIB y un alza de las previsiones de inflación que podrían condicionar futuros recortes de tipos de interés por parte de la Fed, al tiempo que generan cesiones en las bolsas de aquel país. Una combinación negativa que ha generado el debate sobre el riesgo de que EE. UU. entre en recesión, arrastrando de forma negativa al resto de economías.

En la zona euro, la discusión es otra: el repunte de los tipos de interés de la deuda pública ante el aumento del endeudamiento para financiar el incremento del gasto público en defensa militar, y cómo hay que aprovecharlo mediante un incremento de la duración de la cartera de renta fija. El riesgo de repunte adicional de la TIR es claro, pero es entonces cuando el BCE podría actuar, bien mediante una intensificación de los recortes de su tipo de interés de referencia situándolo por debajo del 2,0% (que actualmente tiene descontado el mercado), bien mediante la activación de un programa de compra de bonos, como ya sucedió en la crisis de deuda la zona euro de 2008 – 2012 (primero con el SMP y luego con el PSPP) y en el COVID (con el PEPP). Así pues, ante la turbulencia macroeconómica que ha comenzado con el nuevo mandato de Trump se debate sobre cuál debe ser el posicionamiento en renta variable, tanto en términos absolutos frente a la referencia estratégica, como relativos (S&P 500 vs Eurostoxx 50). Al tiempo, si se debe aprovechar el alza en TIR en los bonos alemanes para aumentar duración o materializarlas en emisiones de la “periferia” ante la favorable reacción de las primas por riesgo (están cediendo). Por último, es relevante también que el euro haya comenzado a apreciarse, en una tendencia que podría continuar en próximas semanas y corregir así la infravaloración que presenta frente al dólar, una moneda que en los últimos años se ha favorecido del mayor dinamismo económico de EE. UU.