Informe Marzo 2026

1.Evolución del Plan de Pensiones

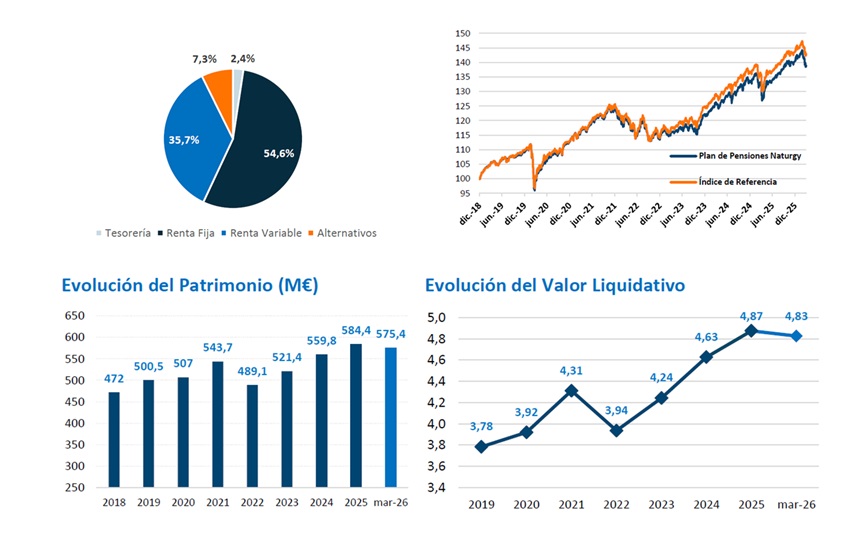

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera, con un 54,6%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 35,7%, por encima del 32% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 10,2% en EE. UU., un 8,6% en Europa, un 5,7% en Países Emergentes, un 2,2% en la región de Asia Pacífico, y el 9% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,3%, ligeramente por encima del 7% del índice de referencia, manteniendo una posición neutral.

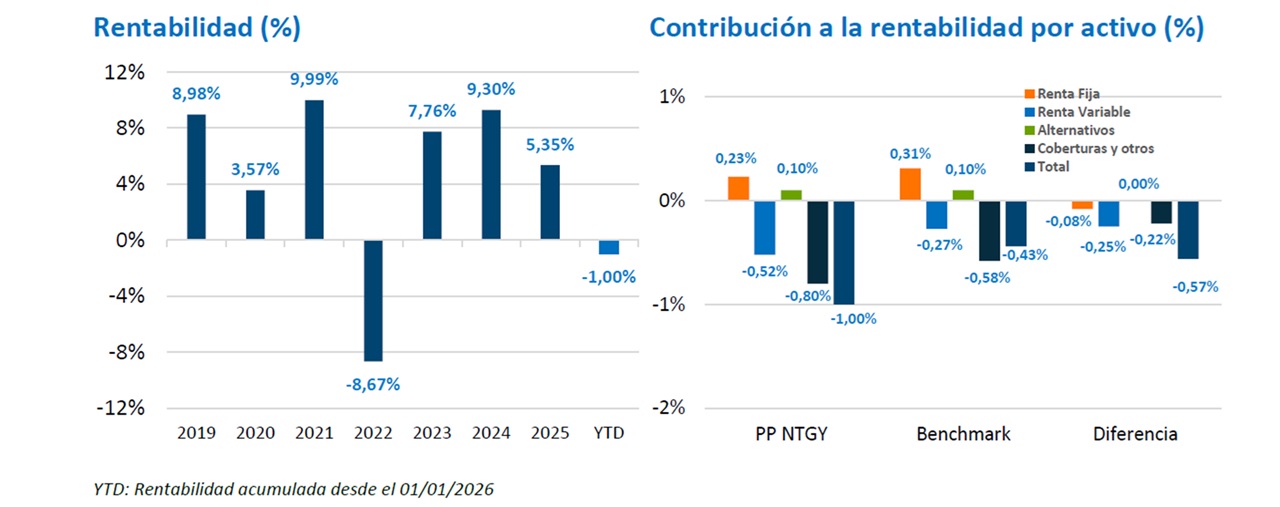

| Mar-26 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | -3,59% | -1,00% |

| Índice de Referencia | -2,89% | -0,43% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

De nuevo la geoestrategia ha puesto de manifiesto su capacidad para alterar la evolución de la economía mundial. Si los indicadores económicos de enero y febrero (con un saldo mejor de lo esperado) habían servido para elevar las previsiones de crecimiento del PIB, el inicio de la guerra entre EE. UU. – Israel e Irán ha precipitado un recorte que más que compensa esa mejora. Y, como dato relevante, los distintos bancos centrales y organismos internacionales que han revisado sus expectativas advierten de que pueden ser necesarias más rebajas en caso de que el petróleo se sitúe por encima de las cotas actuales (algunos escenarios recogen cotizaciones de hasta 200 USD por barril). Pero existe un riesgo adicional: el derivado de la función de reacción de las autoridades monetarias. Si éstas optan por elevar los tipos de interés como consecuencia del repunte de la inflación (que podría superar con holgura el 6% en los escenarios peores), se observará un impacto negativo adicional sobre la actividad. Estaríamos hablando entonces de la “estanflación”, esa combinación tan negativa de alta inflación y muy débil crecimiento (el mercado ya estima hasta tres alzas del Banco Central Europeo -BCE- antes de que termine el año, lo que ha impulsado al Euribor 12 meses hasta cerca del 3,0%, cuando hace un mes cotizaba en el 2,0%).

De la estanflación ya hablamos entre 2022 y 2023 cuando asistimos al “estallido de la inflación” (superó cotas del 10%) que obligó a los bancos centrales a materializar el más rápido e intenso proceso de subidas de tipos jamás antes visto. Lo que preocupaba era la percepción de que la única forma de abatir la inflación sería mediante una recesión, escenario que estarían dispuestos a provocar los bancos centrales en caso de que fuera necesario. Finalmente, no fue así y la inflación se ha ido moderando (si bien de forma gradual y sin alcanzar el 2,0% en EE. UU.) permitiendo rebajas de tipos de interés y la mejora del entorno económico al que aludíamos al principio. No es la primera vez que se advierte del riesgo de intensa desaceleración económica que luego no se ha materializado. La última vez fue hace un año cuando la imposición de aranceles por parte de Trump activó un recorte de las expectativas de crecimiento del PIB. La “marcha atrás” del presidente de EE. UU. (o “TACO” en la terminología ya aceptada) permitió que esos presagios negativos no se materializaran. Ese es el factor positivo al que todavía nos podemos agarrar: que se decida parar lo antes posible los ataques, los daños a las infraestructuras energéticas y las restricciones al paso por Ormuz de los barcos. Tampoco en 2022 – 2023 se materializó un escenario económico negativo. Los mercados se pusieron “la venda antes que la herida”. Ojalá hayan vuelto a pecar de prudentes.

3. Mercados

- Renta variable

A pesar de la recuperación, marzo se salda con fuertes cesiones de las bolsas, con la única excepción de mercados con “sesgo petrolero” (como Arabia Saudí y Nigeria). La caída del MSCI ACWI es del 7,4%, más que borrando las alzas de los dos primeros meses del año, de tal forma que en 2026 cae un 3,5%. - Renta fija

Muy intenso repunte de los tipos de interés ante el temor a una mayor inflación en el futuro, si bien en las dos últimas sesiones de marzo hemos asistido a una cesión ante el temor sobre el ciclo económico. El repunte ha sido de mayor cuantía en el tramo corto (el más sensible a las expectativas de la política monetaria) que en el largo. Aumento generalizado, y también intenso, en los diferenciales, tanto de la periferia UEM (Unión Económica y Monetaria) como, sobre todo, de renta fija privada (en especial el segmento high yield). - Divisas

El USD ha ejercido de activo refugio en marzo, si bien de forma relativamente limitada dada la magnitud de las cesiones en los mercados. - Materias primas

Histórico encarecimiento mensual del petróleo y gas natural. En sentido contrario, fuerte cesión en los metales preciosos, tras varios meses de espectaculares revalorizaciones. El saldo en los metales es negativo (-4,3% según el índice LME, +3,9% en el año) ante el temor a una intensa desaceleración económica.

4. Perspectivas de mercado

El comportamiento de los mercados financieros en marzo se ha ajustado al guion que marca el riesgo de estanflación: elevaciones de tipos de interés (esto es, pérdidas en renta fija) y cesiones en las bolsas derivadas del doble efecto: reducción de las expectativas de beneficios empresariales y elevación de las tasas de descuento. No ha funcionado el efecto diversificación en los activos cotizados cuando más se necesitaba. Solo la apreciación del USD frente al EUR aporta un alivio que es reducido teniendo en cuenta la magnitud de las caídas. Porque esta es otra pauta en los mercados que se ha repetido: la asimetría en los movimientos. Así, en apenas un mes se ha perdido lo ganado en 3 o 6 meses. Y, por último, también hemos asistido a un repunte de la volatilidad en los mercados financieros. En definitiva, patrones ya vividos en reiteradas ocasiones en los últimos años (en especial entre noviembre de 2021 y octubre de 2022) y que recomiendan mantener la calma y hacer pequeños ajustes en las carteras, si bien si y solo si, el posicionamiento es relativamente cercano al del índice de referencia o benchmark.

El repunte de los tipos de interés de la deuda pública permite mejorar las expectativas de rentabilidad en los próximos 12 meses (por encima del 3,0%) al tiempo que el ajuste en la valoración en las bolsas genera atractivo relativo a este mercado. Es obvio que para que se materialice será necesario que no haya un fuerte recorte en las expectativas de crecimiento de los beneficios empresariales. El punto de partida antes del inicio de la guerra (aumentos del orden del 12%) era positivo, por lo que, salvo recesión, los beneficios son un elemento positivo para pensar en alzas en las bolsas.

Por último, el debate sigue girando en torno al USD, una moneda que está presionada tanto por su sobrevaloración como por el persistente déficit por cuenta corriente y diferencial de inflación de EE. UU. Pero, en momentos de aversión al riesgo ejerce como activo refugio y se aprecia. Ahora bien, en marzo lo ha hecho por una intensidad relativamente reducida, lo que podría estar evidenciando las dudas sobre el impacto negativo que puede tener la política de EE. UU. en su capacidad de atraer capitales internacionales. Lo que sucede es que no surge una alternativa clara al USD: ni las criptodivisas (lejos quedan los máximos de octubre) ni los metales preciosos, que en marzo han corregido de forma intensa. Tampoco el Renminbi (RMB) chino ante la, de nuevo, ambigüedad ejercida por el país.