Informe Mayo 2024

1.Evolución del Plan de Pensiones

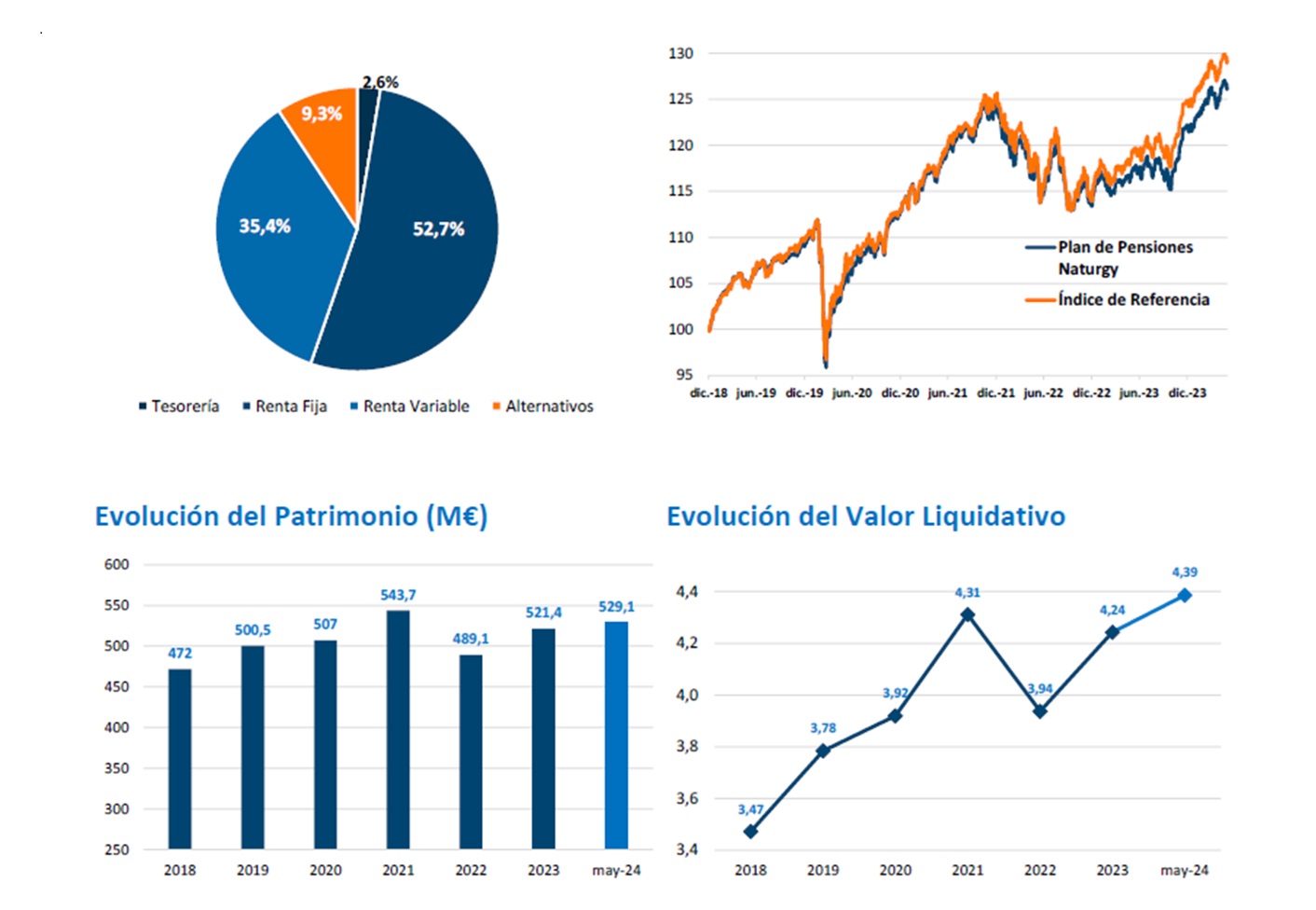

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayor parte de la cartera con un 52,7%, neutral respecto al índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda

pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 35,4%, por encima de la posición neutral (32%). La cartera de Renta Variable se distribuye geográficamente en un 31,94% en EE. UU. un 23,13% en Europa, un 15,28% en Países Emergentes, un 6,20% en la región de Asia

Pacífico, y el 23,46% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como gestión alternativa UCITS, inmobiliario, private equity, activos reales y mercados privados representan un 9,32%, por debajo del 11% de posición neutral.

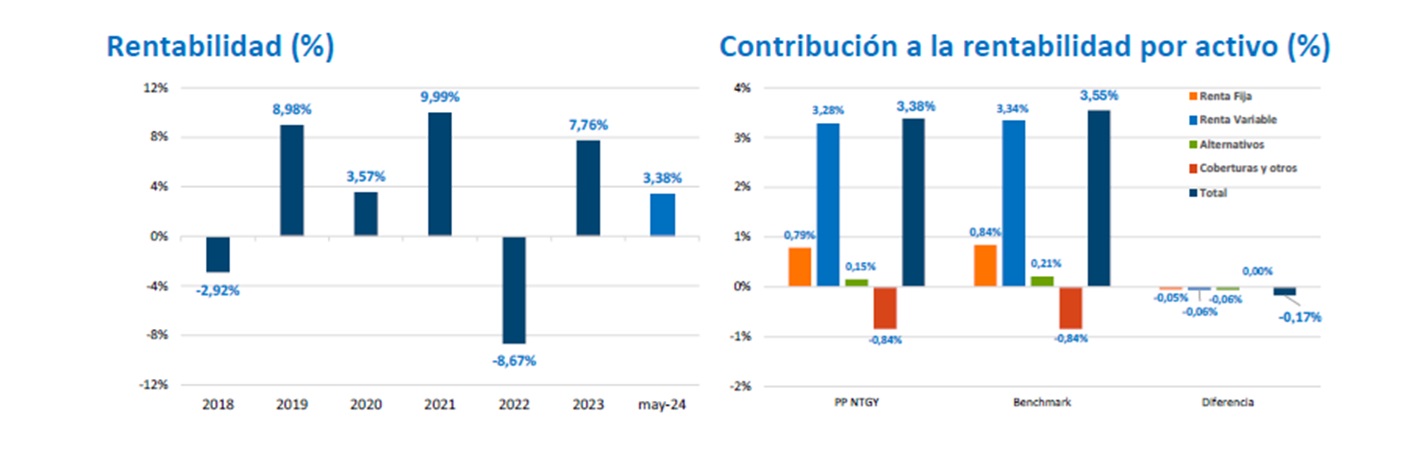

| may-24 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,08% | 3,38% |

| Índice de Referencia | 1,13% | 3,55% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

La economía mundial sigue en una clara fase de expansión, si bien con diferente ritmo en función del área. Así, India, China y EE. UU. persisten como los motores, al tiempo que Japón, Reino Unido y la zona euro ejercen de lastre. Ahora bien, este último bloque ha mostrado recientemente ciertas señales de recuperación. Es verdad que solo compatibles con un leve crecimiento del PIB, pero al menos sirve para confirmar que abandona el entorno recesivo observado en la segunda mitad del pasado año.

De hecho, el primer trimestre de 2024 se salda con un avance trimestral del 0,3% lo que permite a la Comisión Europea mantener el 0,8% para el conjunto del año. Y aunque recorta la previsión para 2025 una décima, hasta el 1,4%, subyace una senda de reactivación que estaría soportada en el consumo de los hogares, que deberían favorecerse de la rebaja de los tipos de interés, así como de la subida salarial (crecimiento del 4%).

No obstante, también hay diferencias entre países, ya que mientras que el PIB de España crecerá, según la Comisión Europea, al 2,3% este 2024, lo hará a un reducido 0,3% en Alemania, 0,6% en Italia y 0,7% en Francia. En cualquier caso, como decimos, el contexto para la economía europea es de crecimiento, aunque sea débil, y de aceleración, que confiamos en que se confirme a lo largo del verano.

En el caso de EE. UU., los últimos indicadores exhiben cierta desaceleración, si bien desde cotas notablemente superiores. Así, allí el PIB podría avanzar al 2,5% en este 2024. Por último, señalar las medidas tomadas por las autoridades chinas relativas al mercado inmobiliario. Es un hecho el desequilibrio entre oferta y demanda (es abultadísimo el stock sobrante de viviendas) que ejerce de lastre sobre la actividad económica del país, por lo que tiene sentido la decisión de adquirir los inmuebles vacíos. Más adelante tendremos ocasión de valorar la eficacia de este tipo de medidas (así como de otras que llegarán) pero confirman la prioridad de los dirigentes de que el PIB crezca al 5,0% este año. Si en materia de crecimiento no hay grandes novedades y el diagnóstico es, como hemos señalado, estabilidad del crecimiento, en materia de inflación persiste la moderación del ritmo de avance de los precios, pero de forma más lenta de lo que les gustaría a los bancos centrales (y a los consumidores).

Además, el encarecimiento de las materias primas (asociado, tal vez, a las señales de aceleración en la actividad global) son un claro factor de presión al alza para el IPC. Que la inflación se modere de forma más lenta es una consecuencia del dinamismo de la economía mundial, pero no cabe duda de que tiene una implicación negativa: el retraso del inicio de las rebajas de tipos por parte de la Reserva Federal de EE. UU.

3. Mercados

- Renta variable

Las cesiones de las bolsas de abril dan paso a una nueva recuperación en mayo que, en algunos casos, es de mayor magnitud. Es así en el MSCI ACWI, que se revaloriza un 2,6%, frente a la cesión del 2,4% de abril, por lo que se sitúa en zona de máximos históricos (si bien es verdad que, como sucede en muchos índices, los máximos se marcaron a mediados de mayo). El año se sigue saldando con una destacada revalorización (8,1%). - Renta fija

Saldo mensual dispar en las curvas de tipos de interés. Tras el fuerte repunte de la TIR de abril en EE. UU. (del orden de 40 pb), en mayo cede (15 pb de media, con estabilidad de pendiente). Pero la curva del EUR, a pesar de la “confirmación” del BCE de que habrá recortes el 6 de junio, y por más que en abril la curva repuntara menos (25 pb) sorprende el alza de TIR, que es del orden de 7 pb (también con estabilidad de la pendiente negativa). Sigue cediendo la prima por riesgo de España, repunta la de Italia, en un contexto de reducciones generalizada de diferenciales. - Divisas

El USD se deprecia frente al EUR de forma similar a como se apreció en abril, por lo que los movimientos netos siguen siendo reducidos. - Materias primas

Estabilidad del precio de las materias primas, por lo que se mantiene el encarecimiento en 2024 (10%). Pero la variación interanual positiva se intensifica (20%) ya que hace un año asistíamos a una caída de los precios.

4. Perspectivas de mercado

Las correcciones de los mercados financieros en abril (mes que nos recordó a 2022, ya que todo caía) han dado paso a una recuperación en mayo (estilo final de 2023: todo sube), y aunque las últimas sesiones del mes dejan un “mal sabor de boca”, se constata que el fondo del mercado sigue siendo comprador gracias a un entorno económico relativamente favorable (el PIB mundial avanza al 3,0%). Ahora bien, se debe seguir insistiendo en que persisten los mismos riesgos que meses atrás. Por un lado, que la inflación no termina de moderarse, al menos en EE. UU., y que va a costar reconducirla hasta el 2,0%, lo que condiciona los potenciales recortes de tipos de la Fed, que no llegarían hasta otoño. Y el riesgo está en que finalmente no rebaje, lo que anularía el margen de recortes del BCE más allá de la que se aplicará el 6 de junio. El otro gran riesgo lo observamos en los mercados bursátiles en los que el impulso alcista que podría dar una tasa de crecimiento de los beneficios del orden del 8% más que se compensa por unos ratios de valoración que se sitúan por encima de la media histórica. El arranque del año en las bolsas está siendo mucho mejor de lo esperado, lo que sin duda va contra el potencial de revalorización en los próximos meses. Todo lo contrario, se puede decir de la renta fija, que muestra un decepcionante retorno, al menos en la deuda pública con una duración por encima de los 2 años (de hecho, sufre pérdidas de entre el 0,5% y el 2,0%). La “parte buena” es que, a mayor TIR, más rentabilidad se puede esperar para los próximos 12 meses, cuando la potencial ausencia de revalorización adicional en las bolsas puede encontrar alternativa en la renta fija. Así, las carteras mixtas (en especial, las más defensivas) pueden seguir revalorizándose y batir la inflación. Esta noticia positiva en la renta fija y su rentabilidad potencial se acompaña de otra vinculada a China y a las noticias sobre las medidas adicionales, y más contundentes, que va a tomar para tratar de mitigar (ojalá sea “resolver”) los problemas de su mercado inmobiliario. Un complemento perfecto sería volver a apoyar su mercado bursátil que, como se ha constatado en los últimos años, es clave para empujar la economía. Ojalá las autoridades económicas del país se den cuenta y, con ello, veamos alzas en el segundo mayor mercado bursátil del mundo por capitalización.