Informe Mayo 2025

1.Evolución del Plan de Pensiones

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 54,4%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 33,7%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 9,7% en EE. UU. un 8,4% en Europa, un 4,8% en Países Emergentes, un 2,1% en la región de Asia Pacífico, y el 8,7% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,3%, por encima del 7% de la posición neutral respecto al índice de referencia.

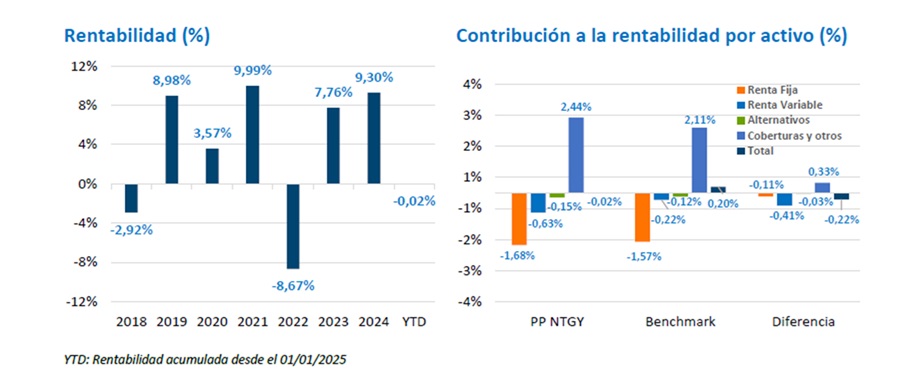

| may-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,94% | -0,02% |

| Índice de Referencia | 1,82% | 0,20% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Las perspectivas para la evolución de la economía mundial dependen del momento en que se realice el análisis, ante la elevada incertidumbre sobre los aranceles anunciados por Trump. Pero mayo deja varios avances que permiten pensar que lo peor de la guerra comercial ha podido quedar atrás. EE. UU., Reino Unido y China alcanzan acuerdos (8 y 12 de mayo, respectivamente) para eliminar y/o reducir aranceles de forma permanente o temporal (90 días), mientras que las negociaciones avanzan, aunque no sin sustos, con la Unión Europea (UE).

La noticia positiva de la economía estadounidense es que sigue sin dar señales de aceleración de la inflación. En abril, un mes con el arancel base del 10% en vigor, 25% para acero y aluminio y el 145% para China, la inflación se modera hasta el 2,3% interanual. En este contexto, la Reserva Federal (Fed) mantiene una estrategia prudente, optando por “esperar” ante un entorno marcado por una incertidumbre que aún no se refleja en los datos de actividad. Por su parte, el Banco de Inglaterra recorta tipos en 25bps hasta el 4,25% (cuarta rebaja consecutiva), aunque con una votación dividida que refleja una postura menos relajadora de lo esperado (dos miembros optaron por recorte de 50 pb, pero dos por no recorte). Otros bancos centrales que se suman a los recortes son Australia (-25 pb, hasta el 3,8%), México (-50 pb, hasta el 8,50%) o China (-10 pb, hasta el 3,0%). Es altamente probable que el Banco Central Europeo (BCE) vuelva a recortar los tipos de interés en junio (tipo actual, 2,25%) ante la constatación de que la inflación sigue moderando (2,2% en abril, pero 0,8% en países como Francia) y que el crecimiento del PIB es débil (al tiempo de la existencia de riesgos a la baja). Precisamente, en mayo la Comisión Europea (CE) ha revisado a la baja sus proyecciones de crecimiento del PIB respecto a las presentadas en noviembre. Y lo ha hecho en cuatro y dos décimas para 2025 y 2026, respectivamente, hasta el 0,9% y el 1,4%. La CE prevé que la expansión de la actividad se apoye principalmente en la demanda interna, y más concretamente en el consumo de los hogares, cuya tasa de crecimiento ha sido ligeramente revisada al alza (a ello contribuirá el recorte de tipos de interés, así como las alzas salariales vinculadas a un mercado laboral que sigue siendo dinámico). En contraste, la inversión en bienes de equipo registraría una contracción en 2025, que se mantendría hasta el año 2026. En el ámbito externo, las proyecciones apuntan a un notable debilitamiento del dinamismo exportador (claramente afectado por la imposición de aranceles y por las incertidumbres sobre el impacto en el comercio de bienes). Como sucedió con la actualización de las previsiones del Fondo Monetario Internacional (FMI), solo España recibe una mejora de la previsión de crecimiento, que ahora se sitúa en el 2,6% en 2025 (+0,2%), si bien sufre un recorte la de 2026 (hasta el 2,0%). Alemania, con un crecimiento del 0,0% este año y del 1,1% el próximo, sigue siendo el lastre de la UE. Ahora bien, el crecimiento de Francia e Italia, con un 0,6% y un 0,7%, respectivamente, este año, también es muy decepcionante.

3. Mercados

- Renta variable

Mayo ha sido un mes de importantes revalorizaciones en las bolsas. En media (MSCI AWCI), del 5,6%, lo que permite que el saldo anual, salvo algunas pocas excepciones como el Nasdaq (-0,7%) y el Nikkei (-4,8%), vuelva a ser positivo (+4,6%). En algunos mercados como el griego, el español o el alemán, las alzas en 2025 son superiores al 20%. - Renta fija

Sigue el repunte de los tipos de interés de la deuda pública que, en el caso de la referencia a 30 años de EE.UU. implica llegar a superar la cota del 5,0%. El alza es mucho más modesta en la curva de Alemania. Las primas por riesgo de España, Italia y Francia siguen cediendo y se sitúan en mínimos anuales. - Divisas

A pesar de que la mayoría de las variables financieras están corrigiendo el movimiento observado hasta el 9 de abril, éste no es el caso del USD, cuyo intento de recuperación en mayo ha sido tímido (llegó a cotizar el día 12 por debajo de 1,11 USD/EUR). De hecho, cierra el mes con una nueva depreciación y cae en 2025 un 8,7%. - Materias primas

También en el precio de las materias primas observamos un cambio de expectativas sobre el ciclo tras los avances en la “guerra comercial”. Pero el alza en las cotizaciones es modesto (en media, +1% mensual).

4. Perspectivas de mercado

La deuda pública de EE.UU. ha perdido en mayo la máxima calificación crediticia. Ya solo mantienen el AAA Alemania, Dinamarca, Países Bajos, Noruega, Suecia, Australia, Luxemburgo, Singapur y Suiza, lo que demuestra el paulatino deterioro del endeudamiento de los estados, tras muchos años de acumulación de déficit públicos. En mayo ha sido Moodys la agencia que ha recortado el rating de EE.UU. pero ya lo había hecho antes Fitch (agosto de 2023) y, sobre todo, S&P que en agosto de 2011 causó un “terremoto” al ser la primera agencia en eliminar la máxima calificación de aquel país. Ahora, el impacto ha sido reducido, si bien ha podido ser una de las claves (además de los pasos dados para la aprobación del plan fiscal de Trump, que contempla recortes de impuestos) que explica el repunte de los tipos de interés a largo plazo de la deuda pública. La TIR de la referencia a 30 años (el denominado TBond) ha superado la cota del 5,0%, lo que no sucedía desde 2007.

Pero otras referencias a largo plazo han seguido repuntando hasta alcanzar niveles no vistos en muchos años. Así, en el caso de la deuda pública japonesa se acerca al 3,0% mientras que la del Reino Unido cotiza en el 5,5%. En el caso del bono alemán, el repunte es menor, al situar su TIR en el 2,50%. Además del repunte del tipo de interés a largo plazo, que abre el debate sobre la idoneidad de invertir en referencias de deuda pública con vencimiento alejado y denominadas en monedas diferentes al EUR, el otro hecho relevante es el aumento de pendiente, esto es, la diferencia de rentabilidad entre estas emisiones a largo plazo y las de corto plazo que, en este caso, están cediendo sus niveles de TIR ante los recortes de tipos que están practicando los bancos centrales, y que previsiblemente seguirán decidiendo.