Informe Noviembre 2025

1.Evolución del Plan de Pensiones

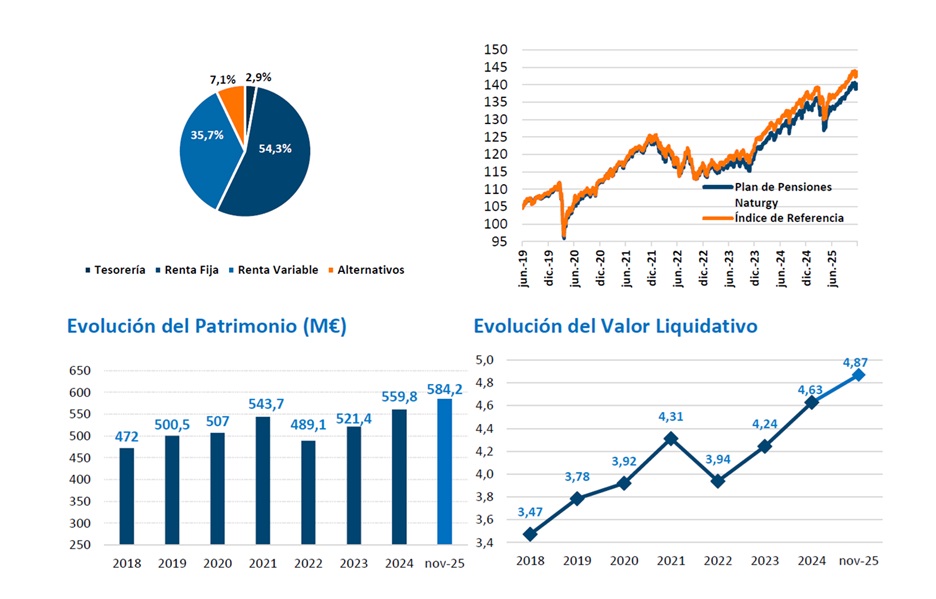

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 54,3%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 35,7%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 10,5% en EE. UU. un 8,4% en Europa, un 5,4% en Países Emergentes, un 2,1% en la región de Asia Pacífico, y el 9,3% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,1%, ligeramente por encima del 7% de la posición neutral respecto al índice de referencia.

| nov-25 | YTD | |

|---|---|---|

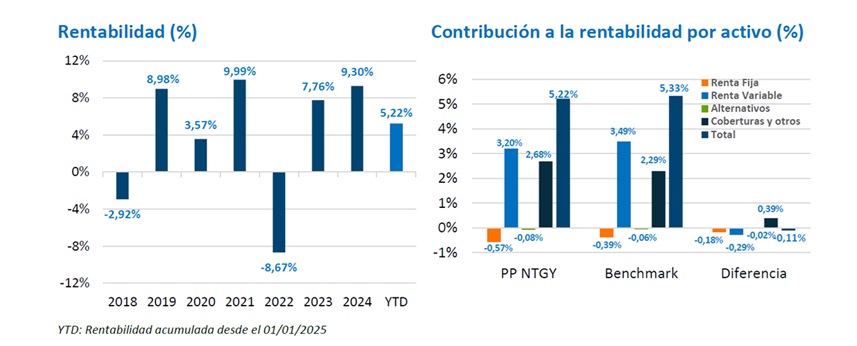

| Plan de Pensiones Naturgy | -0,16% | 5,22% |

| Índice de Referencia | -0,07% | 5,33% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Si en septiembre y octubre fueron la Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Fondo Monetario Internacional (FMI) los organismos internacionales que elevaron sus previsiones de crecimiento del PIB, en noviembre ha sido el turno del a Comisión Europea (CE). Para la zona euro el crecimiento del PIB se estima ahora en 1,3% en 2025 (4 décimas más que en mayo), 1,2% en 2026 (una décima menos que hace seis meses) y 1,4% en 2027. La clave para este avance es el mercado laboral, que se mantiene relativamente sólido (la tasa de paro está en el 6,3%), así como las condiciones de financiación, que siguen siendo favorables (conviene recordar que el Banco Central Europeo -BCE- bajó 8 veces los tipos de interés, hasta el 2,0%). La CE también menciona que los fondos europeos continúan amortiguando los efectos adversos de una política fiscal más estricta en algunos estados miembros. Se prevé un incremento significativo de la inversión en el horizonte, impulsada por bienes de equipo, motivada por el estímulo fiscal alemán y una mayor utilización de los fondos de los Planes de Recuperación y Resiliencia en la fase final del periodo de ejecución. Por el lado de la inflación, la revisión apunta a que en la zona euro la tasa de inflación promedio sería de 2,1% en 2025 (una décima más que la previsión de mayo), 1,9% en 2026 (dos décimas más) y 2,0% en 2027. La CE interpreta que la inflación se estabilizará alrededor del objetivo del BCE. En noviembre han seguido los recortes de tipos de interés por parte de los bancos centrales, todos ellos de 0,25%: Nueva Zelanda (2,25%), México (7,25%), Polonia (4,25%), Sudáfrica (6,75%) e Israel (4,25%), a la espera de ver si la Reserva Federal (Fed) rebaja en el Comité Federal de Mercado Abierto (FOMC, en sus siglas en inglés) del 10 de diciembre. En el momento de escribir estas líneas la probabilidad es muy alta (85%) y ya se tiene algo más de visibilidad sobre los datos económicos tras la finalización el 12 de noviembre del cierre del gobierno estadounidense más largo de la historia (43 días). Por último, comentar que los indicadores de actividad económica de noviembre de China muestran una continua desaceleración, con todos ellos por debajo de los niveles del mes anterior y del consenso del mercado. Como casos más destacados, la inversión en activos fijos y las ventas minoristas han alcanzado mínimos no observados desde la pandemia Covid-19. Una vez acordados los aranceles con Trump, los riesgos internos, especialmente la situación del mercado de la vivienda, superan los efectos del conflicto comercial con EE. UU. como principal factor de desaceleración. Y es que la caída en el mercado de vivienda, que representa aproximadamente el 20% del PIB, no muestra señales de recuperación. A pesar de las políticas fiscales expansivas, como el programa de "intercambio de bienes duraderos", la recuperación del consumo sigue siendo débil debido a la baja expectativa de ingresos y el alto desempleo juvenil. Otros riesgos incluyen la sobrecapacidad y un entorno deflacionario persistente. Se espera que las autoridades implementen más medidas de estímulo en 2026 para mejorar el sentimiento del mercado.

3. Mercados

- Renta variable

Tras varios meses consecutivos de alzas en las bolsas, noviembre se salda con escasas variaciones netas (a pesar de que el MSCI ACWI marcó un nuevo máximo histórico el día 12). Mejor comportamiento relativo del Ibex 35 gracias a los bancos y a pesar de la fuerte caída (12%) de Telefónica. - Renta fija

Estabilidad en el mercado de renta fija, con cesión de las primas por riesgos de España, Francia, Portugal, Italia y Grecia. En estos dos últimos casos, la agencia de rating Fitch eleva la nota hasta BBB. - Divisas

Escasos movimientos netos en el USD/EUR en noviembre, por lo que se mantiene el debate sobre la posibilidad de que haya marcado su máximo de debilidad en la zona de 1,1850 USD/EUR en septiembre. - Materias primas

La OPEP+ anuncia el 2 de noviembre su noveno incremento consecutivo de oferta de petróleo, añadiendo 137.000 barriles diarios a partir de diciembre, ejerciendo un factor de lastre sobre el precio, a lo que también ha contribuido el anuncio del plan de EE. UU. de alto el fuego entre Ucrania y Rusia.

4. Perspectivas de mercado

Nos acercamos al cierre del año con una extraordinaria calma en los mercados financieros. Ello permite consolidar un balance favorable en el Fondo de Pensiones y mejor que el que podíamos anticipar al principio de 2025 y, sobre todo, en los primeros días de abril, cuando Trump anunció los aranceles a las importaciones. Es verdad que en los dos últimos meses hemos tenido algunos episodios de correcciones en las bolsas, pero no han sido de elevada cuantía y, además, se han recuperado de forma más o menos rápida. Y aunque los máximos históricos de las cotizaciones se marcaron el pasado día 12, la distancia a los mismos es reducida. Es verdad que se acumulan las voces de alarma sobre una potencial burbuja en la inteligencia artificial (IA) y sobre las enormes necesidades de financiación por parte de los hiperescaladores pero, como señalamos, no parece que entre los inversores cunda, ni siquiera, la preocupación. Y la caída del 15% del Bitcoin desde los máximos del 10 de octubre, arrastrando a la baja a alguna compañía paradigmática como Strategy (MSRT), tampoco parece que tenga impacto alguno en el posicionamiento de los inversores. El crecimiento del PIB mundial (3,0%), una inflación en una zona media (3,0%), unos beneficios empresariales aumentando al 10% y expectativas de más recortes de tipos por parte de la Reserva Federal, así como de aumento de la liquidez, son los argumentos que se manejan para no reducir el riesgo de las carteras. En el caso del mercado de renta fija, también asistimos a una extraordinaria estabilidad en los tipos de interés. El tramo corto de la curva del euro parece anclado en el 2,0% (el mercado descuenta estabilidad de tipos del BCE en los dos próximos años) al tiempo que la referencia alemana a 10 años pivota en torno al 2,70%. Por su parte, los temores sobre la inestabilidad del gobierno francés se alejan (en cierto modo porque se ha postpuesto la reforma de las pensiones) permitiendo una cesión de las primas por riesgo de la “periferia UME” (a ello están contribuyendo las mejoras de la calificación crediticia para todos los países de este grupo menos para Francia). Para cerrar este entorno de mercado poco volátil, el USD parece anclado en la cota de 1,1600 USD/EUR, por lo que se podría haber dejado atrás el movimiento de fuerte depreciación vivido por la moneda de EE. UU, desde principio de año e intensificado con el anuncio de los aranceles de Trump. Que se haya llegado a un acuerdo con la mayoría de los países es otro factor que ha traído estabilidad a los mercados financieros ante la mayor “visibilidad macroeconómica” de cara a 2026.