Informe Octubre 2025

1.Evolución del Plan de Pensiones

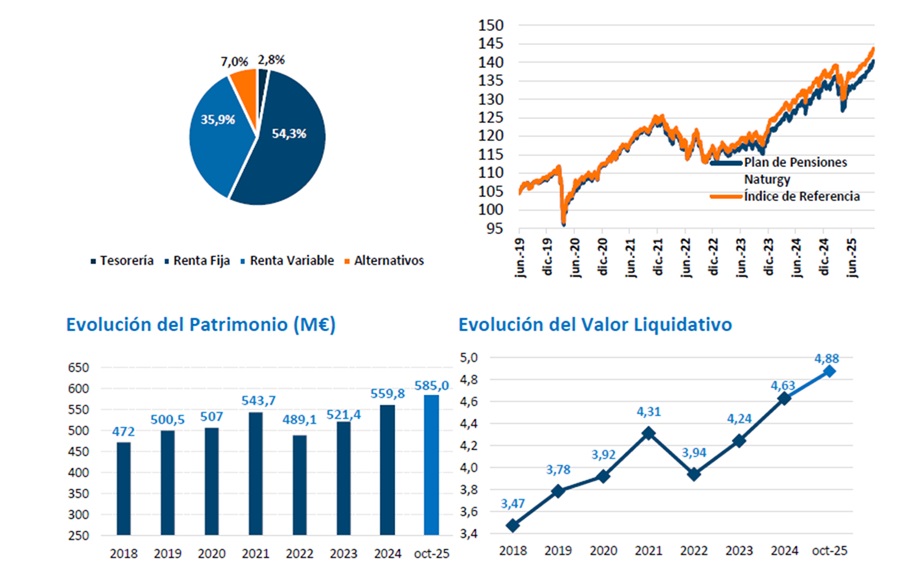

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 54,3%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 35,9%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 10,6% en EE. UU. un 8,3% en Europa, un 5,6% en Países Emergentes, un 2,1% en la región de Asia Pacífico, y el 9,4% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,04%, ligeramente por encima del 7% de la posición neutral respecto al índice de referencia.

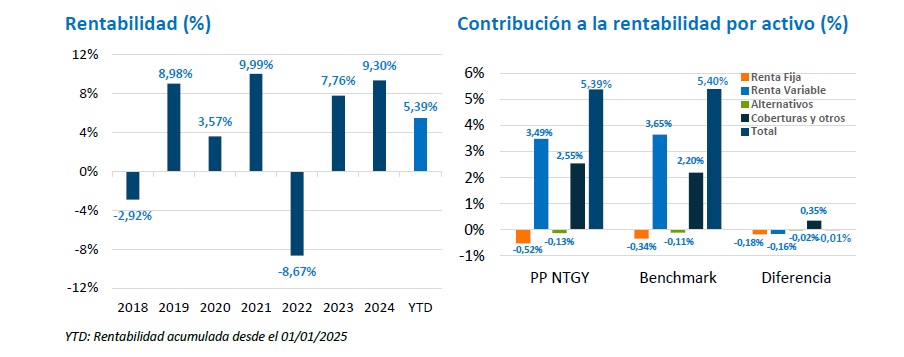

| oct-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,74% | 5,39% |

| Índice de Referencia | 1,84% | 5,40% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

En octubre, el Fondo Monetario Internacional (FMI), como un mes antes la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el resto de organismos internacionales y analistas, eleva las previsiones de crecimiento del PIB mundial para 2025. Tras el alza que ya hizo en julio, las expectativas se han situado ahora en los niveles previos al anuncio de aranceles de Trump (abril). La economía mundial sería capaz de crecer al 3,0%, empujada por India (6,5%), China (5,0%) y EE.UU. (2,0%). La zona euro, Japón y Reino Unido siguen siendo los lastres (crecimiento apenas del 1,0%). El contexto económico continúa, por tanto, siendo moderadamente positivo o, al menos, no tan negativo como nos podríamos temer cuando el 8 de abril se anunciaron unos aranceles que amenazaban con iniciar una guerra comercial. Desde entonces, se han ido cerrando diferentes acuerdos. Entre ellos el alcanzado en los últimos días con China. EE.UU. reduce el arancel a importaciones chinas del 57% al 47% a cambio de evitar el incremento de restricciones a la exportación de tierras raras, de reanudar compras significativas de soja estadounidense y de tomar “medidas enérgicas” para frenar el flujo del fentanilo hacia EE. UU. En paralelo, Washington extiende 90 días la prórroga sobre aranceles del 30% a México y avanza en acuerdos con otras economías como Brasil e India. La retórica conciliadora de D. Trump también se evidencia en su reunión con la nueva Primera Ministra de Japón. Sanae Takaichi y el presidente de EE.UU. han firmado un acuerdo que busca asegurar el suministro de minerales críticos y tierras raras, en búsqueda de reducir la dependencia de China. Adicionalmente, se acuerdan compras de equipo de defensa estadounidense, gas natural y bienes agrícolas. En este contexto, la Reserva Federal (Fed) recorta de nuevo su tipo de interés de referencia, tras la rebaja de septiembre (con la que reinició la senda de recortes este año). El FOMC (Comité Federal de Mercado Abierto del Sistema de la Reserva Federal) baja 25 pb los fed funds (hasta el 4,0%) y anuncia que en diciembre pondrá fin a la reducción del tamaño de su balance (QT). Ha sido muy relevante las señales de diferencias de opinión entre los miembros de la Fed. Por su parte, el Banco Central Europeo (BCE) enfría el descuento de rebajas de tipos, con un tono algo más optimista sobre el ciclo económico. Lagarde mitiga el sesgo a la baja sobre el crecimiento y suena más confiada sobre los planes de inversión empresarial. El PIB de la zona euro aguanta en el 3T25 (+0,2%), superando las proyecciones del BCE (0,0%). Se trata, en cualquier caso, de una dinámica de crecimiento débil (la mitad de su potencial), con la excepción de España, que ha avanzado un 0,6% trimestral. En cuanto al resto de grandes países de la zona euro, Francia sorprendió al alza (0,5% trimestral), mientras que Alemania (0,0% trimestral) e Italia (0,1% trimestral) han vuelto a decepcionar.

3. Mercados

- Renta variable

Nuevo mes alcista (+2,2% MSCI ACWI) impulsado, como ya sucedió en septiembre, por el Nasdaq (+4,7%). Nvidia sigue sorprendiendo y se revaloriza un +8,5% en octubre, hasta superar los 5 billones de USD de capitalización. - Renta fija

Ligera cesión de los tipos de interés de la deuda pública. A pesar de la rebaja de S&P a Francia hasta A+, octubre se salda con una cesión de la prima por riesgo, no solo allí, sino en el resto de emisores de la “periferia”. - Divisas

El USD se aprecia en octubre, por lo que se intensifica el debate sobre la posibilidad de que el USD haya podido mostrar señales de “techo” en la zona de 1,15 USD/EUR. - Materias primas

El precio del petróleo cede en octubre, a pesar de los nuevos paquetes de sanciones de Occidente a Rusia. La principal causa del abaratamiento puede ser la nueva decisión de la OPEP (Organización de Países Exportadores de Petróleo) de incrementar la oferta otros 137.000 barriles diarios de crudo a partir de noviembre, acumulando ya 2,7 millones (2,5% de la demanda global).

4. Perspectivas de mercado

Los mercados financieros siguen experimentando una clara revalorización (son optimistas con el entorno económico) y, como suele ser habitual en los contextos alcistas, con una reducida volatilidad. En esta situación es muy difícil justificar posiciones infraponderadas de riesgo, por más que las bolsas estén caras y/o que la rentabilidad acumulada en el año se haya situado ya por encima del objetivo al inicio del ejercicio. Pero conviene advertir de algunas señales “de tensión” observadas en octubre. La primera la tuvimos el día 10. Ante las declaraciones de Trump sobre desacuerdos comerciales con China, el S&P 500 experimentó una caída del 3,0% acompañado de un repunte del VIX (Chicago Board Options Exchange Market Volatility Index) hasta el 26%. Pero el movimiento más relevante se produjo en las criptodivisas, con cesiones en apenas unos minutos de entre el 15% (Bitcoin) y el 20% (Ethereum), lo que supuso pérdidas de 300.000 millones de USD y 100.000 millones de USD, respectivamente. Aunque las caídas en el S&P 500 se han recuperado con claridad en sesiones posteriores (cotiza en máximos históricos) y el repunte de volatilidad implícita se ha compensado (cotiza por debajo de la media histórica 17,1% vs 19,6%), no ha sido el caso de las criptomonedas, que cotizan del orden del 10% por debajo de los niveles previos al cripto flash crash. Casi de forma simultánea se generó el temor sobre la situación de algunos bancos regionales de EE.UU. (Zions Bancorp y Western Alliance) tras el reconocimiento de pérdidas ligadas a préstamos sobre activos inmobiliarios problemáticos. El impacto en el mercado ha sido un aumento de diferenciales de la renta fija privada que, sin ser de elevada cuantía, sí consolida una cierta distancia respecto a los mínimos anuales de agosto. Por último, entre el 20 y el 28 de octubre la cotización del oro y de la plata cayó un 8,5% y un -7,9%, respectivamente, sin factores fundamentales que expliquen esta caída, más allá de una toma de beneficios tras la revalorización acumulada en el año (60% y 75%). Todo ello en un contexto en el que el Gobierno de EE.UU. está “cerrado” desde el 1 de octubre y en el que no hay avances para un alto el fuego entre Rusia y Ucrania (si bien se ha conseguido entre Israel y Hamas). Pero la evolución de los mercados financieros es clara, apoyados por un contexto macroeconómico relativamente positivo y estable, favorecido por las rebajas de tipos de interés de la Reserva Federal de EE.UU. y otros bancos centrales, así como por su decisión de finalizar el proceso de reducción del tamaño de su balance desde diciembre.