Informe Septiembre 2025

1.Evolución del Plan de Pensiones

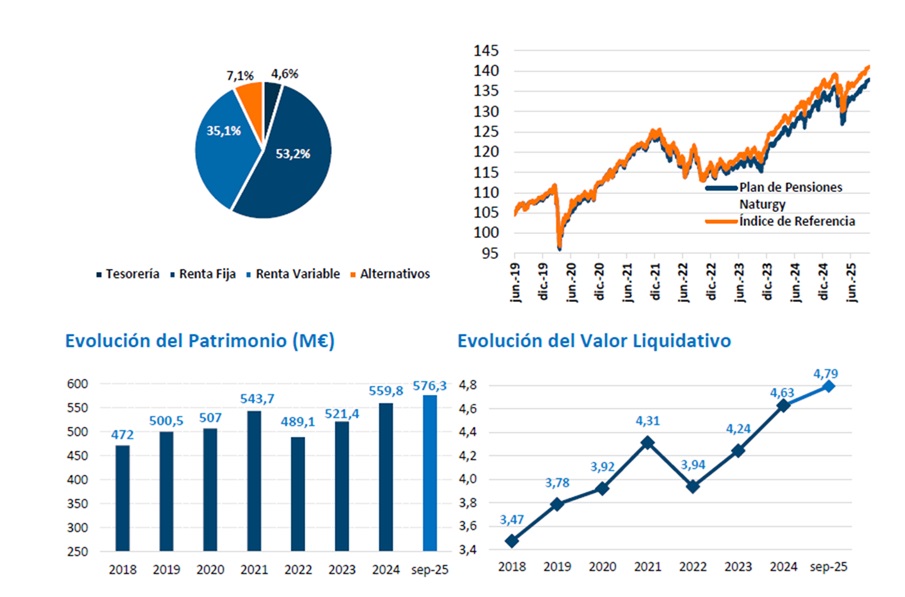

El Fondo de Pensiones presenta una distribución de activos en los que la Renta Fija representa la mayoría de la cartera con un 53,2%, suponiendo una infraponderación respecto al 57% del índice de referencia. Esta asignación se divide en diferentes clases de activos, principalmente deuda pública y emisiones corporativas de buena calidad crediticia.

La Renta Variable supone un 35,1%, por encima del 32,0% que representa en el índice de referencia. La cartera de Renta Variable se distribuye geográficamente en un 10,3% en EE. UU. un 8,3% en Europa, un 5,3% en Países Emergentes, un 2,1% en la región de Asia Pacífico, y el 9,1% restante pertenece a Renta Variable Temática.

La inversión en activos alternativos tales como inmobiliario, private equity y activos reales representan un 7,1%, ligeramente por encima del 7% de la posición neutral respecto al índice de referencia.

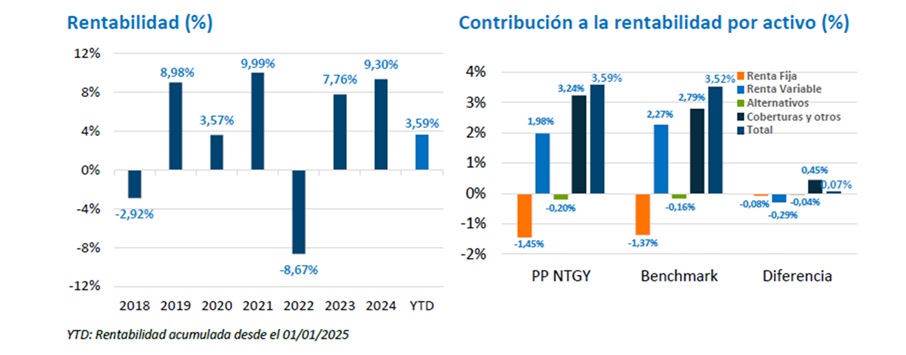

| sept-25 | YTD | |

|---|---|---|

| Plan de Pensiones Naturgy | 1,36% | 3,59% |

| Índice de Referencia | 1,24% | 3,52% |

Este documento ha sido elaborado de manera independiente por Afi, Analistas Financieros Internacionales S.A. para la Comisión de Control del Plan de Pensiones de Empleo de Naturgy. Las informaciones contenidas en este documento no constituyen asesoramiento, oferta o recomendación de inversión por parte de Afi, Analistas Financieros Internacionales S.A.

2. Economía Mundial

Tras el cierre en agosto de las negociaciones entre EE.UU. y el resto de países sobre los aranceles (oscilan entre el 10% y el 50%) y ganarse algo más de visibilidad sobre este factor de riesgo (parece que no habrá “guerras comerciales”) en septiembre hemos contado con nuevas alzas en las previsiones de crecimiento económico. Y ello se debe a que el impacto negativo que se temía en abril parece que no va a ser tan importante. Por un lado, porque los aranceles serán, en media, menores de lo esperado (18%). Por el otro, porque la evolución de los indicadores económicos está resultando mejor de lo anticipado. Así, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), como antes el Fondo Monetario Internacional (FMI), eleva sus previsiones de crecimiento para el PIB mundial en 2025 (+0,3%, hasta el 3,3%) y mantiene las de 2026 en el 2,9%. Tras esta mejora está la elevación de dos décimas de la previsión de crecimiento del PIB de EE. UU. y de la zona euro en 2025 hasta el 1,8% y 1,2%, respectivamente (1,5% y 1,0% en 2026). Para China, la OCDE aumenta su previsión tanto para 2025 como 2026, hasta el 4,9% (dos décimas más) y 4,4% anual (una décima más), respectivamente. Y respecto a India, también se produce un aumento de la previsión para este año (cuatro décimas, hasta el 6,7%) manteniéndose como la economía más dinámica (también lo sería en 2026, a pesar del recorte de dos décimas de la previsión, con un 6,2%). Por lo tanto, buenas noticias en materia de crecimiento, con una economía global que mantiene ritmos de avance del 3,0% a pesar de los diferentes shocks que está sufriendo. En paralelo, la inflación se moderaría más rápido de lo anticipado, hasta el 2,9% anual en 2026 en el conjunto del G20, con una subyacente estable en las economías avanzadas. En ningún país se observa una presión inflacionista, si bien es EE.UU. la economía en la que más está costando la reconducción hacia el 2,0%. De hecho, el repunte de la inflación en agosto hasta el 2,9% podría persistir en próximos meses (la OCDE prevé que en 2026 la inflación se sitúe en el 3,0%). Esta “presión” de la inflación en EE.UU. no ha impedido que en septiembre la Reserva Federal (Fed) haya retomado las rebajas de tipos. En concreto, en 25 pb, desde el 4,5% al 4,25%, en lo que ha supuesto la primera de este 2025, en claro contraste con lo observado con el resto de bancos centrales (salvo Japón y Brasil), que en el año han rebajado entre tres y cinco 5 veces. Como ya anticipó Powell en Jackson Hole, la Fed apunta que el riesgo a la baja sobre el mercado laboral supera al riesgo al alza en las proyecciones de inflación, en la medida que el impacto de los aranceles será transitorio. El mercado descuenta que la Fed recortará en cuatro veces más su tipo de interés, lo que sin duda será un factor de estímulo para la economía. Tal vez por eso es por lo que continúa, y se acelera, el tono alcista en los mercados bursátiles, con muy pocas excepciones (entre los desarrollados, ceden Australia, Alemania y Suiza). El índice MSCI ACWI gana un 3,0% en septiembre, de tal forma que marca nuevos máximos históricos (ganancias del 16,5% en 2025).

3. Mercados

- Renta variable

En el contexto de revalorización bursátil generalizada vuelve a destacar el Nasdaq (+5,6% en septiembre y +17,3% en el año). Una de las claves sigue siendo la mayor compañía por capitalización bursátil (Nvidia) que gana en el mes un 7,1% y un 39% en 2025). Pero se han sumado otras de las “Siete magníficas” que se habían quedado atrás, como Apple (+9,7% en el mes y +1,7% en el año) o Tesla (+33,2% en septiembre y +10% en 2025). - Renta fija

La prima por riesgo de Francia ha seguido aumentando en septiembre y se ha situado ya en 82 pb, muy cerca de Italia (85 pb). En España, la TIR a 10 años cede 7 pb (3,25%) y la prima por riesgo en 6 pb, hasta 54 pb. - Divisas

Sigue el debate sobre la posibilidad de que el USD haya podido mostrar ciertas señales de “techo” en la zona de 1,17 USD/EUR. - Materias primas

Dos siguen siendo los movimientos más destacados en el mercado de materias primas, en sentido contrario. Por un lado, continúa la corrección del precio del petróleo. Por el otro, los renovados máximos históricos del oro y de la plata.

4. Perspectivas de mercado

El entorno geoestratégico no solo no mejora, sino que empeora. EE.UU. no consigue que Israel materialice un “alto el fuego” al tiempo que Trump reconoce su “ruptura” con Putin, quien da un paso más en la tensión bélica adentrándose en aspectos novedosos de la guerra híbrida: ciberataques a aeropuertos de países europeos e incursiones de drones en el espacio aéreo de la Organización del Tratado del Atlántico Norte (OTAN). La situación actual sería un buen argumento para explicar una corrección de los mercados financieros. Pero la situación en el apetito por el riesgo de los inversores es diametralmente opuesta. Así, al menos, se evidencia en el mercado bursátil donde continúan las revalorizaciones que, además, se producen sin el más mínimo atisbo de volatilidad. Como si el panorama estuviera totalmente despejado. Y no es menos cierto que en la “parte macro” las noticias son relativamente favorables (más ahora que la Fed retoma las rebajas de tipos de interés) pero insistimos en que son incompatibles con el excelente retorno que se está consiguiendo en las últimas semanas en las carteras globales hasta situar el balance anual en unos registros superiores a lo que se podía esperar, ya no solo en abril, sino incluso a principio del año. Con el momentum que se observa en las bolsas es muy difícil justificar una posición infraponderada, por mucho que se advierta de que los ratios de valoración siguen alejándose de las medias históricas. Pero esto, lo único que advierte, según el consenso, al menos por ahora, es que las perspectivas de revalorización de las bolsas son reducidas, pero nadie se atreve a decir abiertamente “burbuja” ni a estar muy infraponderado. El único “pero” para un inversor europeo sigue siendo la depreciación del USD en este 2025 que reduce la rentabilidad conseguida en proporción al riesgo divisa que se tenga. Es en la mayor o menor cobertura del USD en donde se juega este año conseguir batir o no al índice de referencia. Por su parte, en el mercado de renta fija parece que las curvas se estabilizan. Los tramos cortos, “controlados” por los bancos centrales (el BCE anuncia que no tiene intención de bajar más y parece que el tipo de interés a 2% “está para quedarse”). Más debate existe sobre el momento en el que hay que elevar la duración de las carteras y si estamos o no en los momentos de máximo nivel de TIR.