La Declaración de Prestaciones de Pensión (DPP): nueva herramienta de información para los partícipes

En julio de 2025, nuestra Entidad Gestora, VidaCaixa, ha puesto a disposición de todos los partícipes (por correo ordinario, y en todo caso a través de la plataforma Aporta+) la Declaración de Prestaciones de Pensión (DPP).

¿Qué es la DPP?

La DPP es un documento informativo que (i) toma como punto de partida los derechos consolidados que tienes actualmente en el plan, (ii) realiza una proyección, utilizando unas hipótesis de aportaciones y de posibles rentabilidades futuras y (iii) muestra una estimación del capital o pensión que podrías percibir de tu plan de pensiones de empleo de Naturgy al momento de la jubilación.

¿Por qué la recibes ahora?

La emisión de esta comunicación responde a lo establecido en la Directiva IORP II (2016/2341, de 14 de diciembre de 2016), y a su transposición al ordenamiento jurídico español a través del Real Decreto 738/2020, de 4 de agosto, por el que se modifica el Real Decreto 304/2004, de 20 de febrero, por el que se aprueba el Reglamento de planes y fondos de pensiones.

Dicha normativa obliga a las entidades gestoras de planes de pensiones de empleo a proporcionar periódicamente a cada partícipe información clara, suficiente y comprensible sobre sus derechos y expectativas de prestación.

Lo más importante: una estimación, no un compromiso

Es fundamental tener presente que la DPP es una herramienta de planificación basada en diferentes hipótesis de aportación y rentabilidad que sin duda variarán en el futuro.

El importe final de tu capital o pensión dependerá de múltiples factores: mantenimiento efectivo de las aportaciones, la evolución de los mercados financieros, cambios en la normativa de Planes de Pensiones, etc.

Por tanto, la DPP no constituye en ningún caso un compromiso de prestación futura.

¿Cómo puedes aprovechar esta información?

La DPP es un recurso útil para reflexionar sobre tu planificación financiera de cara a la jubilación, ya que puedes visualizar cómo se transforma el ahorro en ingresos futuros, podrás comparar con otras fuentes de ingresos previsibles (pensión pública, ahorro personal, seguros, etc.), y te puede orientar sobre la conveniencia de realizar aportaciones adicionales si deseas mejorar tu nivel de ingresos a la jubilación.

Cómo leer tu DPP

A continuación, te ayudamos a interpretar la información de los diferentes apartados de la comunicación que has recibido:

1.- En primer lugar, aparece una introducción explicando la comunicación. Se indica que la proyección se hace tomando como referencia 3 posibles escenarios de rentabilidad futura (central o probable, favorable y desfavorable). Por último, se indica que, solo para los mayores de 52 años, la proyección de aportaciones y rentabilidad, además de ofrecerse en forma de capital también se presenta como el importe mensual de la renta vitalicia que podría comprarse con dicho capital.

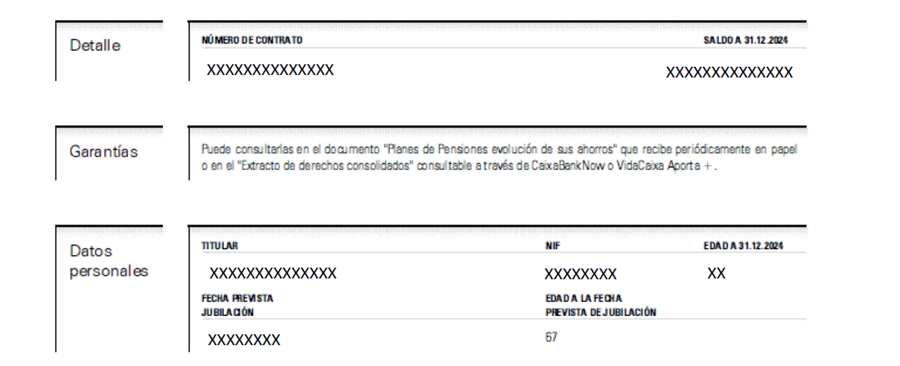

2.- A continuación, aparecerá el saldo que tienes acumulado en tu cuenta de posición del Plan de Pensiones a la fecha indicada (31.12.2024 en este caso), y también los datos personales con los que se ha realizado la estimación. En particular es importante revisar la edad a la que se prevé la jubilación ordinaria (la hipótesis es a los 67 años), ya que puede haber diferencias respecto de tu historial particular de cotización a la seguridad Social, y quizás podrías jubilarte antes. Esa situación supondría menos años de aportaciones y menos tiempo de rentabilidad de los derechos acumulados, influyendo en un menor capital a la hora de la jubilación efectiva.

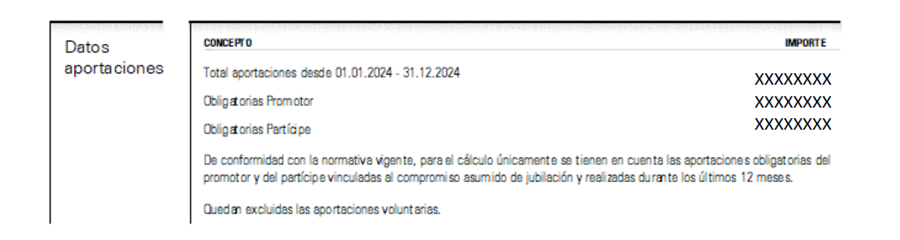

3.- Mas adelante figura el dato de las aportaciones efectivas del ejercicio 2024 para la contingencia de ahorro/jubilación. Solo se consideran para hacer la proyección las aportaciones obligatorias. Si tu hubieras realizado aportaciones voluntarias en 2024 no se tienen en consideración a futuro.

Adicionalmente, es necesario tener en cuenta que, si se produjera una salida de la empresa con anterioridad a la fecha ordinaria de jubilación, las aportaciones del promotor finalizarían y sería difícil compensarlas a futuro, ya que para los partícipes en suspenso, y con la legislación actual, la aportación anual máxima es de 1.500€, lo que podría no ser suficiente para compensar las aportaciones de la empresa consideradas en la proyección y que no se van a producir. Esto podría generar importantes diferencias entre el valor del capital final efectivamente acumulado por el partícipe a la jubilación y lo reflejado en este tipo de proyecciones.

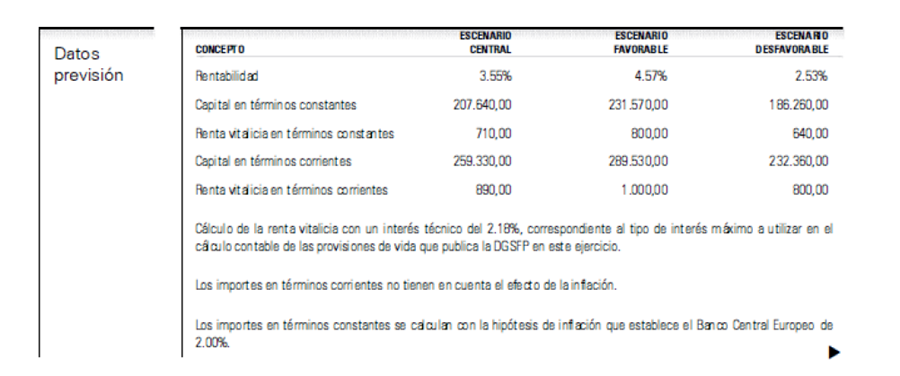

4.- Por último, aparece el cuadro con el detalle de las proyecciones estimadas. Como comentábamos, aparece en tres columnas distintas para cada uno de los 3 posibles escenarios de rentabilidad futura (central o probable, favorable y desfavorable). Los datos de rentabilidad del escenario central o probable se corresponden con la rentabilidad real de nuestro Plan de Pensiones para el periodo de los últimos 10 años.

Los datos de capital (y renta para los mayores de 52 años) se presentan en términos constantes (descontando el efecto de una inflación anual del 2% para poder compararlo con valores actuales) y corrientes (en los que no tiene en cuenta el efecto de la inflación futura.

Para cualquier consulta adicional, no dudes en contactar con la Comisión de Control por los canales habituales indicados en la sección de “Contacto” de la página web.