Reducción del 40%. ¿Qué es y dónde comprobar los importes?

A la hora de solicitar las prestaciones del Plan de Pensiones, las personas partícipes pueden elegir entre distintas modalidades de cobro. Una de ellas es percibir la prestación en forma de capital (total o parcialmente), que consiste en recibir en un único pago el importe de los derechos consolidados acumulados en el Plan.

La normativa fiscal permite aplicar una reducción del 40% sobre la parte de la prestación que corresponda a las aportaciones realizadas hasta a 31 de diciembre de 2006.

¿Cuál es el origen de la reducción?

La reducción tiene su origen en el régimen fiscal anterior a la reforma de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Hasta ese momento, las prestaciones de los planes de pensiones percibidas en forma de capital podían beneficiarse de una reducción general del 40% cuando correspondían a aportaciones con más de dos años de antigüedad.

Con la entrada en vigor de la citada ley, este beneficio fiscal se eliminó para las nuevas aportaciones, pero se mantuvo de manera transitoria para las efectuadas con anterioridad a 2007.

Aplicación práctica de la reducción

La aplicación de la reducción del 40 % exige cumplir varios requisitos:

- Que la prestación se perciba en forma de capital (de una sola vez).

- Que la parte de la prestación sobre la que se aplica la reducción proceda de aportaciones realizadas hasta el 31 de diciembre de 2006.

- Que se respete el plazo legal de aplicación, que comprende el año en el que se produce la contingencia y los dos ejercicios completos siguientes.

Que no se haya aplicado ya la reducción para esa misma contingencia en ese Plan de Pensiones.

Así, una persona que acceda a la prestación pública de jubilación de la Seguridad Social en cualquier momento de 2025 podrá solicitar la prestación del Plan en forma de capital con aplicación del derecho de reducción del 40% hasta 31.12.2027. Por contra, a partir de ese momento ya no será posible solicitar la aplicación de la reducción.

Si la persona partícipe cuenta con varios planes de pensiones, antes era necesario aplicar la reducción del 40% en todos ellos en el mismo ejercicio fiscal. Sin embargo, este criterio ha sido modificado por el Tribunal Económico-Administrativo Central (TEAC) en su Resolución de 24 de octubre de 2022, que unifica doctrina y flexibiliza la aplicación de esta reducción de la fiscalidad.

El TEAC reconoce que el partícipe puede aplicar la reducción del 40% sobre prestaciones percibidas en forma de capital de distintos planes de pensiones, aunque el cobro de cada uno se produzca en ejercicios diferentes, siempre que todos correspondan a la misma contingencia (por ejemplo, jubilación).

¿Cómo puedo saber que cantidad tengo en mi Plan de Naturgy de aportaciones con derecho a reducción?.

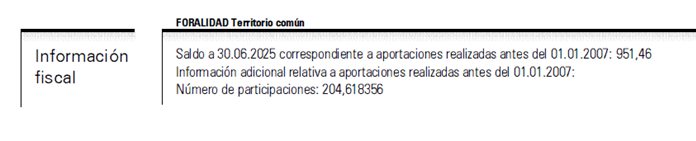

En el documento “Evolución de sus ahorros. Información trimestral”, emitido por VidaCaixa podemos encontrar toda información referente a los movimientos de los derechos consolidados del trimestre vencido junto con el saldo actualizado.

En la segunda página del certificado se encuentra el apartado “Información fiscal”. La primera cifra que aparece (“Saldo”) es la cantidad en euros, cuantificada con el valor liquidativo a la fecha de cierre de ese trimestre, de las aportaciones anteriores a 2007. La segunda cifra (“Participaciones”) son las unidades de cuenta que se aportaron al Plan con anterioridad a 30.12.2006. Por tanto, la primera cifra varía cada trimestre en función de la evolución del Plan y la segunda cifra nunca cambia de un certificado a otro.

¿Optimizo con esta reducción la fiscalidad de la prestación?

Antes de optar por el cobro en forma de capital, conviene analizar cada caso individualmente y, en su caso, consultar con un asesor fiscal, ya que percibir importes en forma de capital con derecho a reducción puede permitir aprovechar esta ventaja fiscal, pero también puede suponer la anticipación de una tributación más alta de la que resultaría al percibir la prestación en forma de renta anual.